Stratégie de croisement doré et franchissement des bandes de Bollinger

Aperçu

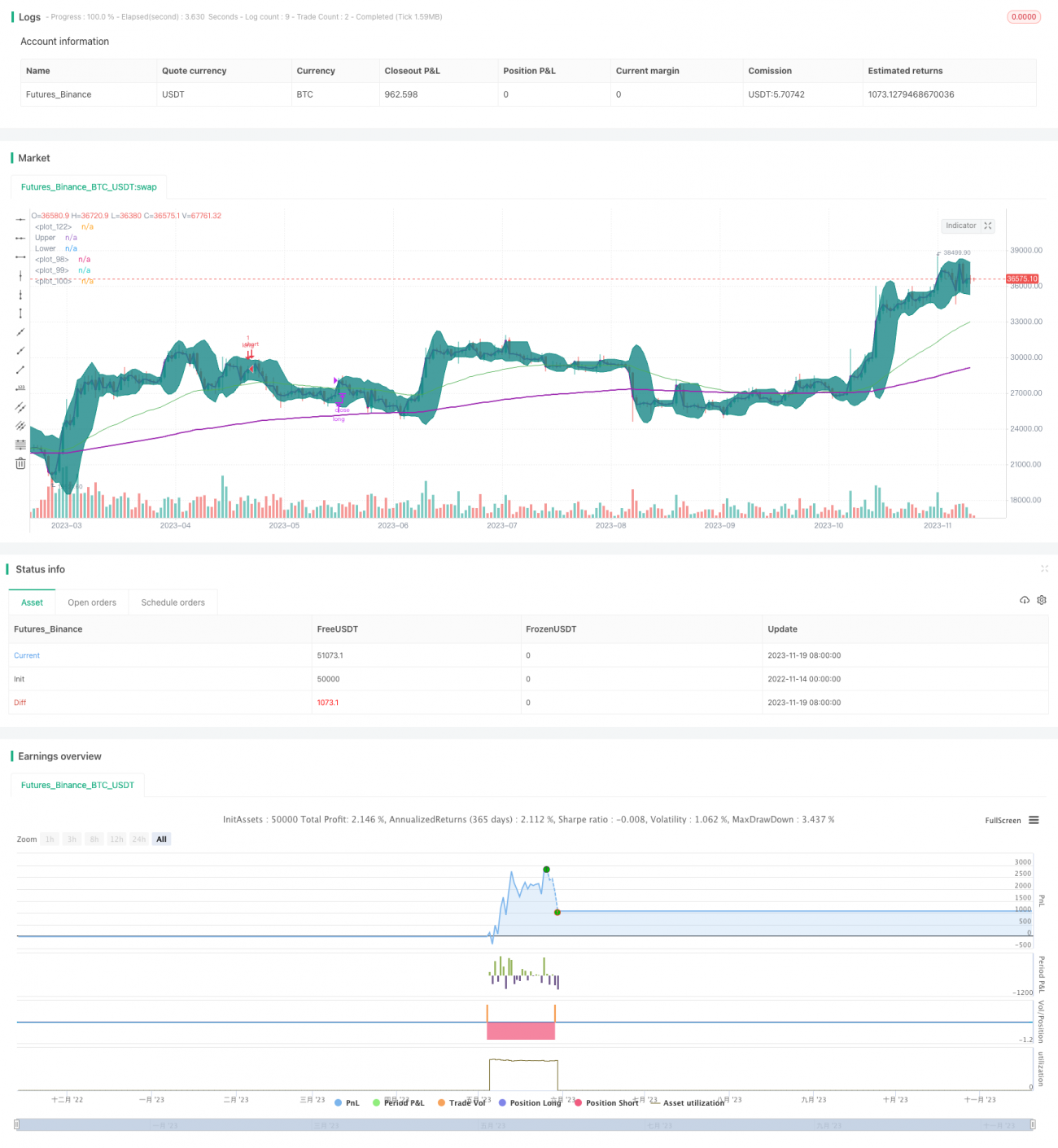

Cette stratégie combine les indicateurs de moyenne mobile, les bandes de Bollinger et le prix moyen pondéré par le volume (VWAP). Les entrées sont déclenchées lors d'un croisement haussier (golden cross), lorsque la moyenne mobile courte dépasse la moyenne mobile longue. La stratégie utilise également les bandes de Bollinger pour n'envisager une entrée que lorsque le prix touche la bande inférieure, évitant ainsi des allers-retours fréquents en période de consolidation.

Principe de la stratégie

Cette stratégie détermine la direction de la tendance principalement via les moyennes mobiles et utilise les bandes de Bollinger pour identifier la zone de fluctuation afin de choisir les points d'achat. Concrètement, la stratégie repose sur plusieurs règles clés :

- Utilisation des EMA sur 50 jours et 200 jours pour former un système de croisement haussier. Lorsque la moyenne mobile rapide dépasse la moyenne mobile lente, on considère que la tendance haussière est en place.

- Lorsque le prix est supérieur au VWAP, on considère que le prix est dans une phase ascendante, favorable à l'ouverture de positions longues.

- Lorsque le prix touche ou franchit tout juste la bande inférieure de Bollinger, cela indique que le titre pourrait se trouver près d'un point de rebond, offrant une bonne opportunité.

- Une fois en position longue, la stratégie prend ses bénéfices lorsque le prix dépasse la bande supérieure de Bollinger.

La combinaison de ces règles permet à la stratégie de sélectionner des points d'achat appropriés en période haussière, tout en fixant des niveaux de stop-loss et de take-profit pour sécuriser les gains.

Avantages de la stratégie

- Utilisation du système de croisement haussier pour déterminer la tendance générale, évitant les petits gains et pertes en période de consolidation.

- L'indicateur VWAP permet de juger la direction des fluctuations de prix, rendant le choix des points d'achat plus précis.

- L'indicateur des bandes de Bollinger pour identifier les points d'achat rend la stratégie plus résiliente, tout en fixant des stop-loss et take-profit pour verrouiller les gains.

- La validation croisée de multiples indicateurs rend les décisions de la stratégie plus fiables et précises.

Risques de la stratégie et solutions

- Le système de croisement haussier peut générer de faux signaux. Il convient de réduire la période des moyennes mobiles et de les confirmer avec d'autres indicateurs.

- Un réglage inapproprié des paramètres des bandes de Bollinger peut rendre la stratégie inefficace. Il faut ajuster la période et l'écart-type des bandes.

- Un stop-loss trop large ne permet pas de contrôler efficacement les pertes. Il faut serrer la fourchette du stop-loss pour garantir une gestion du risque acceptable.

Pistes d'optimisation de la stratégie

- Optimiser la combinaison des moyennes mobiles du croisement haussier en testant différents paramètres pour trouver la meilleure configuration.

- Tester différentes périodes et paramètres des bandes de Bollinger pour trouver la combinaison offrant la meilleure amplitude et dispersion.

- Tester et optimiser la fourchette de stop-loss afin de contrôler les risques sans qu'elle ne soit trop facilement déclenchée.

Résumé

Cette stratégie utilise de manière intégrée le système de moyennes mobiles, les bandes de Bollinger et l'indicateur VWAP pour déterminer les points d'entrée, trouvant un équilibre entre la détection d'opportunités et la gestion des risques. Grâce à l'optimisation ultérieure des paramètres et à l'ajustement des règles, elle pourrait permettre de saisir des opportunités durables dans les secteurs et les marchés.

- 1