Stratégie d'engloutissement bidirectionnel

Aperçu

Cette stratégie est une stratégie de trading bilatéral suivant la volatilité. Elle utilise l'indicateur ATR (Average True Range) pour définir un niveau de stop-loss, et détermine la direction de la tendance en fonction du franchissement de ce niveau par le prix. Lorsque la direction de la tendance s'inverse, une position opposée est ouverte.

Principe de la stratégie

La stratégie calcule la volatilité sur la base de l'ATR sur 3 jours. La valeur de l'ATR multipliée par un coefficient sert de niveau de stop-loss. Lorsque le prix dépasse le stop-loss à la hausse, la tendance est considérée comme haussière, et la position est fermée lorsque le prix repasse en dessous du stop-loss. Lorsque le prix est inférieur au stop-loss, la tendance est considérée comme baissière, et la position est fermée lorsque le prix dépasse le stop-loss à la hausse. Lorsque la tendance s'inverse, une position opposée est ouverte. Le niveau de stop-loss est ajusté de manière dynamique tant que la tendance reste inchangée, et est réinitialisé lors d'un changement de tendance.

Avantages

- Utilisation de l'ATR pour suivre dynamiquement la volatilité du marché, réduisant la probabilité de franchissement du stop-loss.

- Trading bilatéral permettant de profiter des fluctuations dans les deux sens du marché.

- L'ouverture de positions inverses intervient tôt dans le changement de tendance, augmentant la probabilité de gains.

Analyse des risques

- Le marché peut connaître des fluctuations violentes que l'ATR ne reflète pas suffisamment, entraînant un franchissement du stop-loss.

- Les positions longues sont exposées au risque de gap.

- Possibilité de trades fréquents avec de petits gains ou pertes.

Pour atténuer ces risques, on peut augmenter le coefficient de l'ATR pour élargir la zone tampon du stop-loss, contrôler la fréquence des trades, et définir un profit minimum.

Pistes d'optimisation

- Combiner avec d'autres indicateurs pour détecter les signaux de changement de tendance.

- Optimiser les paramètres de l'ATR.

- Intégrer un contrôle du volume des transactions.

Conclusion

Cette stratégie est globalement une stratégie de stop-loss suiveur bilatéral stable. En définissant dynamiquement le niveau de stop-loss via l'ATR, elle maîtrise le risque de drawdown. Par ailleurs, le trading bilatéral augmente les opportunités de profit. Des optimisations supplémentaires permettront de rendre la stratégie plus fiable et de mieux suivre la tendance.

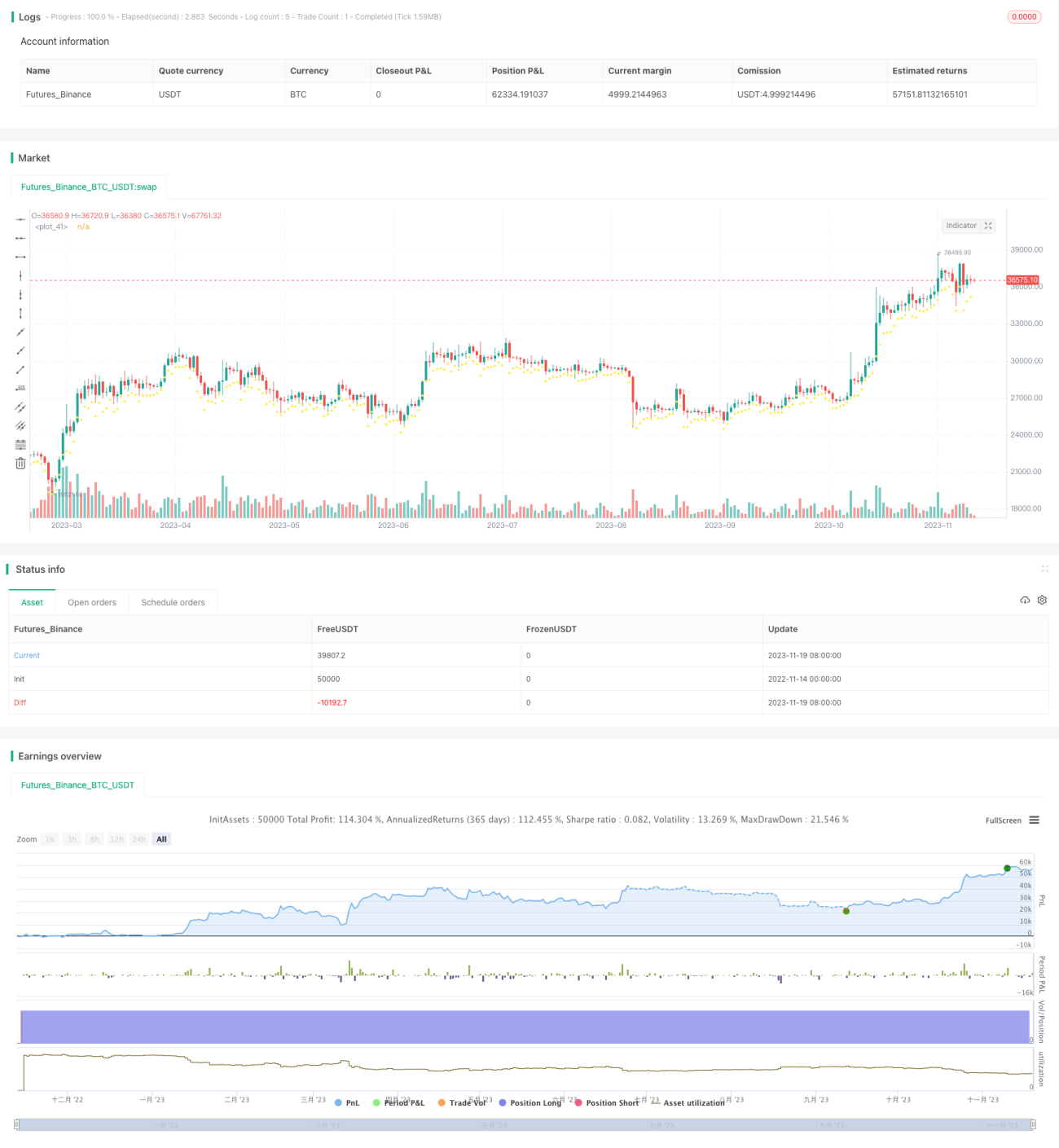

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BCH Swinger v1", overlay=true, commission_value = 0.25, default_qty_type=strategy.percent_of_equity, default_qty_value = 100)

/////////////////////////////////////////////////////////////- 1