Stratégie de trading quantitatif combinant le croisement de deux moyennes mobiles avec l'indicateur RSI

Aperçu

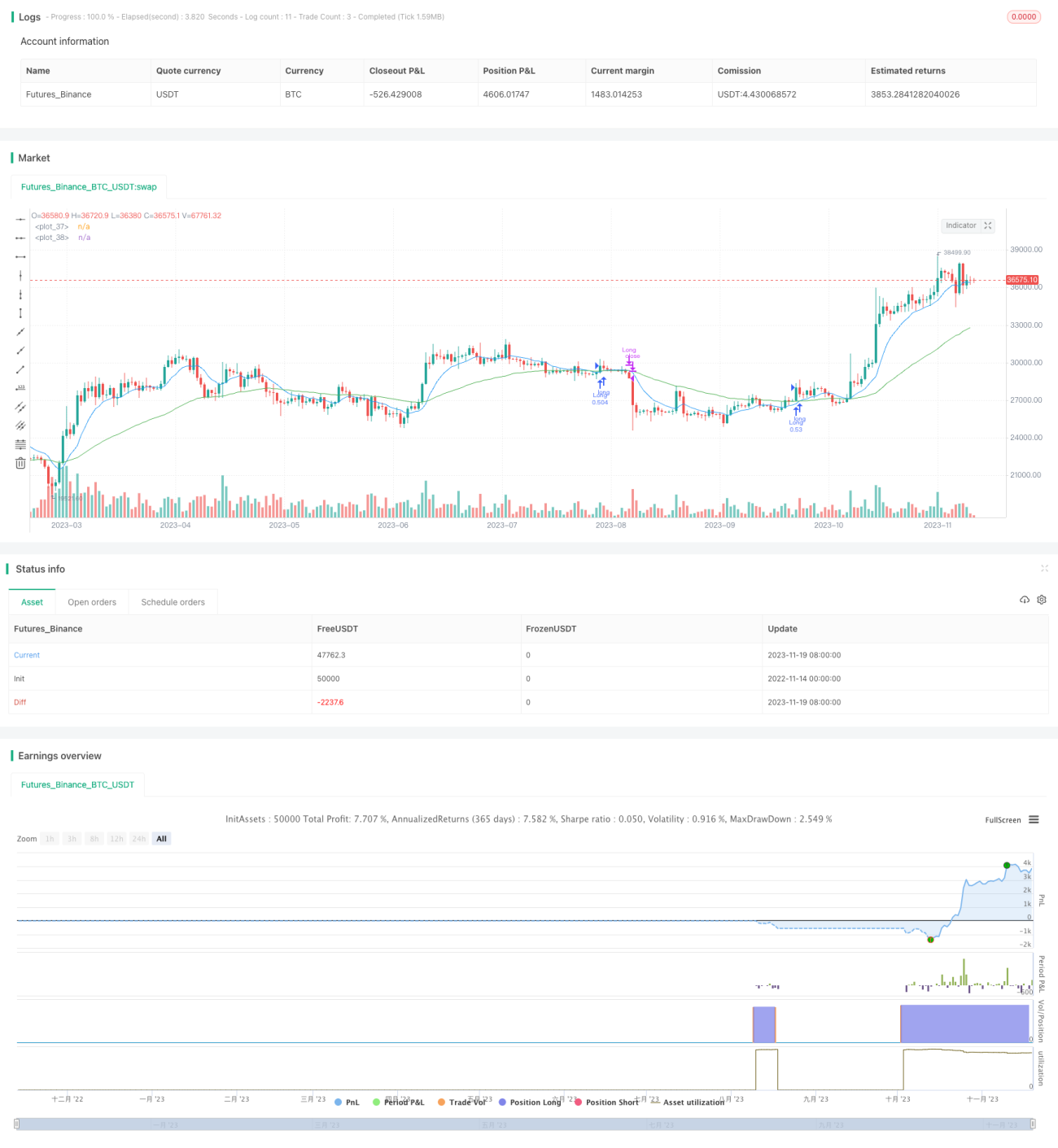

Cette stratégie combine le croisement de deux moyennes mobiles et l'indicateur RSI pour identifier la direction de la tendance ainsi que les conditions de surachat et de survente. Elle prend une position longue lorsque les conditions d'achat sont remplies et clôture la position lorsque les conditions de vente sont réunies. L'objectif est d'utiliser le croisement de moyennes mobiles pour déterminer la direction de la tendance, tout en se servant du RSI pour éviter d'acheter au sommet du marché ou de vendre au creux, afin d'obtenir de meilleurs rendements.

Principe de la stratégie

Lorsque la moyenne mobile rapide sur 9 périodes croise à la hausse la moyenne mobile lente sur 50 périodes, cela indique que la tendance à court terme s'élève tandis que la tendance à long terme est également haussière, ce qui constitue un signal typique de position longue. Simultanément, si le RSI est supérieur de 5 points à celui de la période précédente et inférieur à 70, cela signale une zone avant surachat, et prendre une position longue à ce moment est un moment opportun.

Lorsque la moyenne mobile rapide sur 9 périodes croise à la baisse la moyenne mobile lente sur 50 périodes, cela indique un marché baissier, et il convient de clôturer la position.

Avantages

- Utilisation du croisement de deux moyennes mobiles pour déterminer la tendance générale, ce qui évite les faux signaux de cassure.

- L'indicateur RSI permet d'éviter les mauvaises décisions aux points de retournement du marché.

- Possibilité d'ajuster la période des moyennes mobiles pour s'adapter à différents actifs et horizons temporels.

- Stratégie de stop-loss contrôlable.

Risques

- Le signal de croisement de moyennes mobiles peut manquer de réactivité, ce qui peut entraîner des pertes.

- Un paramétrage inapproprié du RSI peut faire manquer les meilleurs points d'entrée.

- Il est nécessaire de surveiller si le volume de transactions soutient l'évolution des prix.

- Des mouvements irrationnels dus à des événements imprévus peuvent nécessiter une intervention manuelle.

Pistes d'optimisation

- Optimiser les paramètres du RSI pour obtenir les meilleurs résultats.

- Intégrer des indicateurs de volume pour éviter les faux signaux.

- Tester les meilleurs paramètres de moyennes mobiles pour différents actifs et horizons temporels.

- Élargir la marge du stop-loss de manière appropriée pour éviter d'être piégé.

Conclusion

Cette stratégie, en se basant sur le croisement de deux moyennes mobiles pour déterminer la direction et sur le RSI pour éviter d'acheter en haut ou de vendre en bas, permet d'exploiter efficacement les tendances à moyen et long terme pour obtenir des rendements stables. Cependant, il faut rester vigilant face au décalage des signaux de croisement et à l'ajustement des paramètres du RSI, tout en surveillant la relation entre le prix et le volume. Grâce à des tests et des optimisations continus, cette stratégie pourrait donner de meilleurs résultats.

- 1