Stratégie de croisement haussier et baissier des moyennes mobiles

Aperçu

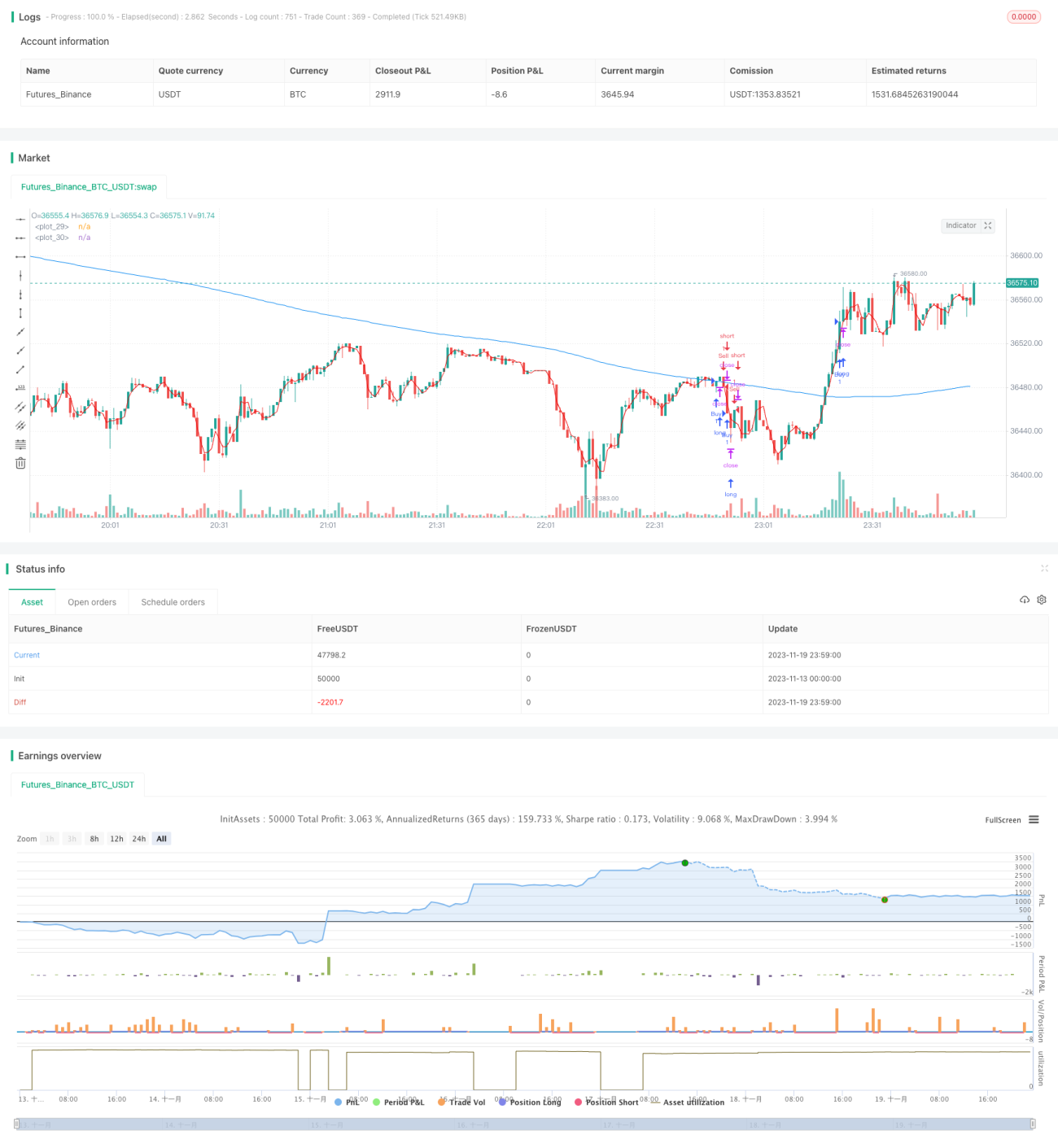

Cette stratégie détermine les points d'entrée et de sortie en calculant les croisements haussiers et baissiers entre une moyenne mobile rapide et une moyenne mobile lente. Lorsque la ligne rapide croise la ligne lente par le bas, on prend une position longue ; lorsqu'elle la croise par le haut, on prend une position courte.

Principe de la stratégie

La stratégie repose principalement sur le principe des croisements haussiers et baissiers des moyennes mobiles. On calcule une moyenne mobile rapide de période 3 et une moyenne mobile lente de période 266. Lorsque la ligne rapide croise la ligne lente par le bas, un signal d'achat est généré ; lorsqu'elle la croise par le haut, un signal de vente est généré. L'ordre d'entrée est passé à la troisième bougie après le signal.

La logique de tendance repose sur le fait qu'en période de hausse des prix, la moyenne mobile à court terme monte plus rapidement ; en période de baisse, elle descend plus rapidement. Ainsi, des croisements se produisent entre la ligne rapide à court terme et la ligne lente à long terme.

Analyse des avantages

Le principal avantage de cette stratégie est de calculer des moyennes mobiles de différentes périodes et d'utiliser leurs croisements haussiers et baissiers pour identifier les retournements de tendance. Par rapport à un seul indicateur comme une moyenne mobile, elle permet de capter plus précisément les retournements de prix.

Premièrement, la moyenne mobile rapide réagit plus sensiblement aux variations de prix, tandis que la moyenne mobile lente filtre le bruit et identifie efficacement la direction de la tendance. L'utilisation combinée des deux lignes permet d'éviter les faux signaux.

Deuxièmement, la stratégie utilise une entrée retardée, c'est-à-dire qu'elle entre à la troisième bougie après le signal. Cela permet d'éviter davantage les transactions erronées dues aux oscillations des moyennes mobiles.

Enfin, les paramètres sont simples et raisonnables : seules deux moyennes mobiles suffisent pour prendre des décisions, sans avoir à calculer des indicateurs complexes, ce qui réduit le risque de suroptimisation.

Analyse des risques

Bien que cette stratégie ne présente pas de défauts ou de risques évidents, quelques points doivent être pris en compte lors de son utilisation en conditions réelles :

Premièrement, ne s'appuyer que sur l'indicateur de tendance des moyennes mobiles peut faire manquer des opportunités d'entrée détectées par d'autres indicateurs. On peut envisager d'ajouter des indicateurs complémentaires pour une analyse plus complète.

Deuxièmement, dans une tendance forte, le prix peut rester longtemps au-dessus ou en dessous de la ligne rapide. Cela peut entraîner une absence prolongée de signaux. Il faut ajuster les paramètres pour que la ligne rapide soit plus proche du prix.

Troisièmement, les paramètres des indicateurs ne sont pas fiables à 100 % ; les paramètres optimaux varient selon les instruments et les périodes. Ils doivent être testés et optimisés en continu en fonction des retours du trading réel.

Enfin, la taille des lots, les stop-loss et les take-profit doivent être évalués avec précision pour éviter des pertes excessives ou un défaut de prise de bénéfices en temps voulu.

Pistes d'optimisation

Plusieurs axes d'optimisation sont possibles :

Premièrement, on peut ajouter d'autres indicateurs auxiliaires pour confirmer les signaux de croisement. Par exemple, lorsque le RSI indique des conditions de surachat ou de survente, on peut renforcer la validation du signal de transaction.

Deuxièmement, l'optimisation des paramètres est cruciale. On peut prendre en compte des facteurs tels que la période de calcul et l'instrument, et tester et ajuster les paramètres par backtesting et simulation en temps réel pour mieux adapter la stratégie aux conditions du marché.

Troisièmement, on peut améliorer la méthode d'entrée. Outre l'entrée à la troisième bougie, on peut étudier des entrées retardées de N bougies, des entrées sur écart de prix, des entrées sur cassure de plus haut ou plus bas, etc., en ajustant selon l'instrument et la période.

Enfin, il est important d'améliorer les méthodes de stop-loss et de take-profit. On peut utiliser l'indicateur de volatilité ATR pour ajuster dynamiquement les niveaux. De plus, le trailing stop et la prise de bénéfices par paliers sont également à envisager. Ces améliorations augmenteront considérablement le taux de profit de la stratégie.

Conclusion

Cette stratégie utilise le principe classique des croisements haussiers et baissiers des moyennes mobiles pour anticiper la direction future des prix. Grâce à des paramètres appropriés, elle génère des signaux de trading et contrôle les risques via une entrée retardée et des stop-loss/take-profit. C'est une stratégie de trading quantitatif simple et pratique. Elle présente un fort potentiel d'amélioration en termes d'optimisation des paramètres des indicateurs, d'enrichissement du système d'indicateurs et d'ajustement de la logique d'entrée et de sortie.

- 1