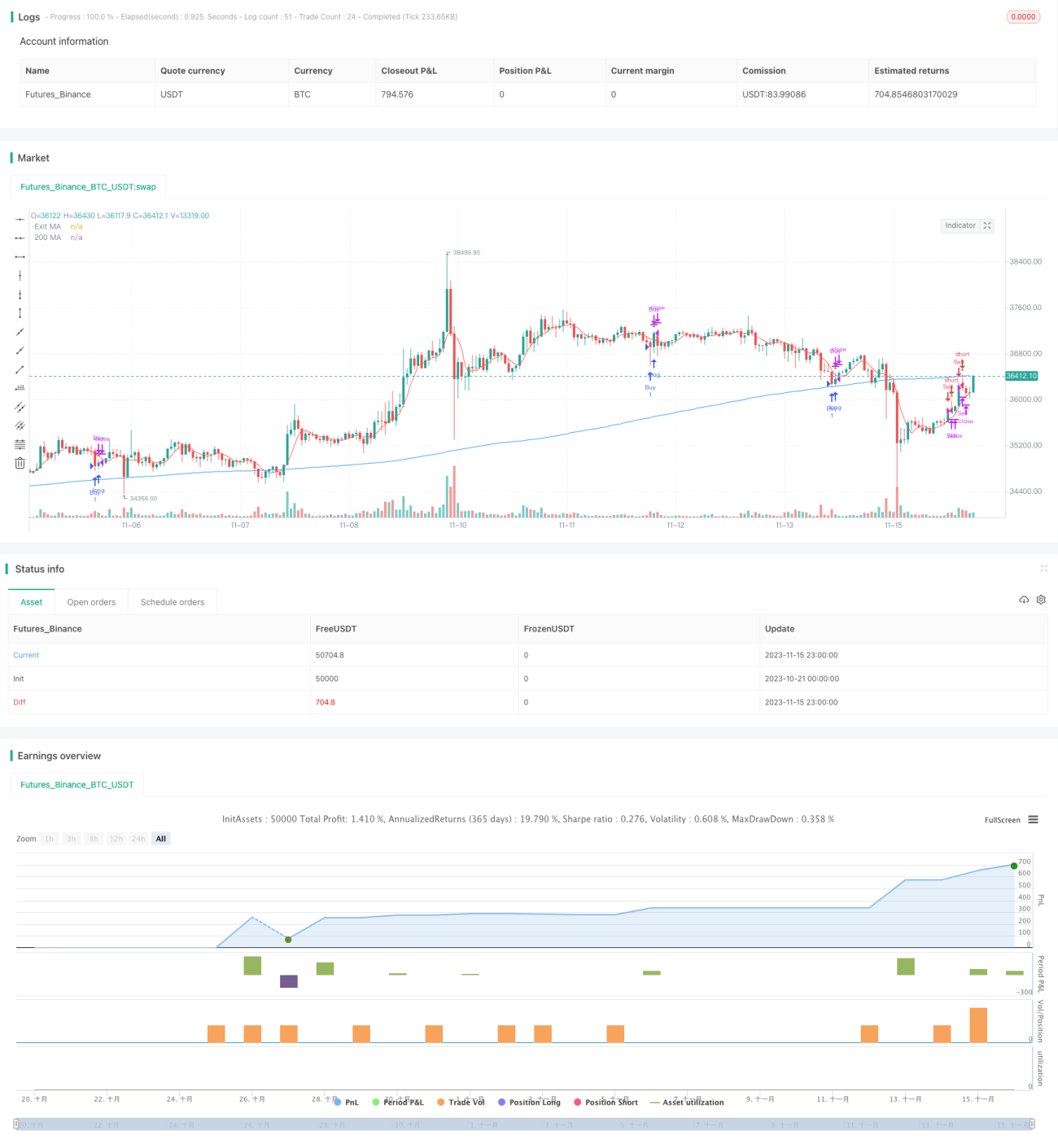

Stratégie de trading d'inversion RSI avec double moyenne mobile de Connor

Aperçu

La stratégie de trading d'inversion RSI avec double moyenne mobile de Conner combine l'indice de force relative (RSI) et une double moyenne mobile pour identifier des opportunités de trading d'inversion à forte probabilité. Lorsque les tendances à court et à long terme s'inversent, la stratégie juge que le marché est sur le point de se retourner et prend une position.

Principe de la stratégie

Cette stratégie utilise simultanément le RSI et une double moyenne mobile pour évaluer la tendance du marché. Tout d'abord, un RSI sur 2 périodes est calculé pour déterminer le renversement de tendance à court terme. Ensuite, une moyenne mobile sur 200 périodes est calculée pour déterminer la direction de la tendance à long terme. Lorsque le RSI à court terme rebondit depuis une zone de surachat/survente et s'inverse par rapport à la tendance à long terme, cela indique que le marché est sur le point de se retourner, et une position est ouverte.

Signal d'entrée : lorsque le RSI est inférieur à la zone de survente (par défaut 5) et que le prix à court terme est supérieur au prix à long terme, on ouvre une position longue ; lorsque le RSI est supérieur à la zone de surachat (par défaut 95) et que le prix à court terme est inférieur au prix à long terme, on ouvre une position courte.

Signal de sortie : lorsque la moyenne mobile à court terme sur 5 périodes émet un signal de direction de position opposé à l'entrée, ou lorsque le stop-loss (perte par défaut de 3 %) est déclenché.

Analyse des avantages de la stratégie

Cette stratégie combine plusieurs indicateurs pour analyser la structure du marché, ce qui peut améliorer la précision des transactions. Les avantages spécifiques sont les suivants :

- Utilisation du RSI pour identifier les points de retournement à court terme, tandis que la moyenne mobile filtre la fiabilité des signaux de retournement.

- La double moyenne mobile forme un filtrage puissant, évitant les phénomènes de lissage excessif.

- La moyenne mobile à court terme valide à nouveau le signal de retournement, garantissant une sortie à haute probabilité.

- Gestion des risques adéquate grâce à un mécanisme de stop-loss.

Analyse des risques de la stratégie

Cette stratégie présente également certains risques :

- En cas de forte volatilité du marché, la probabilité que l'indicateur RSI émette des signaux erronés est plus élevée.

- La combinaison de multiples indicateurs rend l'optimisation des paramètres relativement complexe.

- Les retournements ne sont pas toujours couronnés de succès, nécessitant un stop-loss rapide.

Directions d'optimisation de la stratégie

La stratégie peut être optimisée dans les domaines suivants :

- Optimisation des paramètres du RSI pour trouver la meilleure combinaison de paramètres de retournement.

- Test de différents types de paramètres de moyenne mobile.

- Optimisation de la stratégie de stop-loss pour trouver le meilleur niveau de stop-loss.

- Ajout d'indicateurs de tendance pour éviter les échecs de retournement.

Résumé

La stratégie de trading d'inversion RSI avec double moyenne mobile de Conner capture les retournements de marché à des positions à haute probabilité en utilisant des signaux d'inversion RSI filtrés par une double moyenne mobile. En combinant plusieurs indicateurs, cette stratégie peut améliorer efficacement la stabilité des transactions. À l'étape suivante, grâce à l'optimisation des paramètres et à l'amélioration du contrôle des risques, il est possible d'accentuer davantage les avantages de la stratégie et d'obtenir une efficacité de trading plus élevée.

- 1