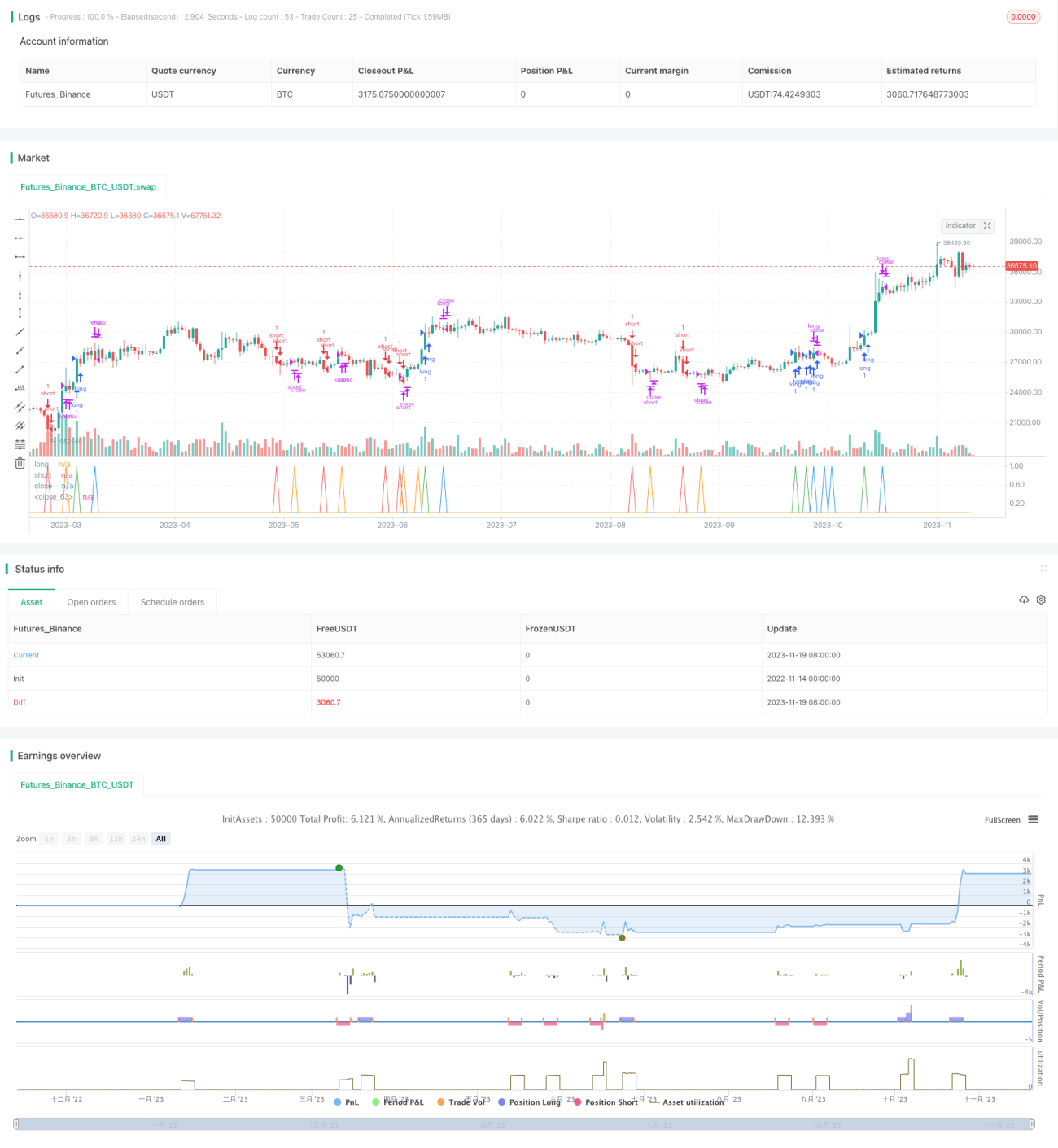

Stratégie de momentum breakout TTM

Aperçu

Cette stratégie est une stratégie de trading d'options binaires par cassure, utilisant l'indicateur de momentum RSI combiné aux bandes de Bollinger (BB). Sur le plan temporel, elle utilise l'indicateur TTM pour déterminer si le marché est en phase de consolidation, améliorant ainsi la fiabilité des entrées.

Principe de la stratégie

La logique fondamentale de la stratégie repose sur la cassure de l'ensemble des indicateurs TTM, combinée aux bandes de Bollinger et au RSI pour déterminer la direction de la cassure du prix. Plus précisément, la stratégie utilise des bandes de Bollinger sur 20 périodes et un RSI sur 30 périodes. Lorsque le marché connaît une cassure après un rétrécissement de la volatilité, et que le RSI se situe dans une plage de fluctuation donnée (30-70) tandis que les bandes de Bollinger présentent une cassure significative (0,15 fois la largeur des bandes), la stratégie détermine la direction d'ouverture de la position. De plus, la stratégie vérifie la direction d'ouverture de la bougie précédant l'entrée pour éviter des ouvertures inverses inutiles.

Analyse des avantages

Cette stratégie présente principalement les avantages suivants :

-

L'utilisation de l'indicateur TTM pour évaluer l'état de trading du marché évite les transactions sans signification en période de consolidation. La compression et l'expansion de l'ensemble des indicateurs TTMS permettent de mieux identifier la direction principale de la tendance, fournissant ainsi une référence pour l'ouverture de positions.

-

La combinaison du RSI et des bandes de Bollinger rend les entrées plus fiables. Le RSI permet de détecter les conditions de surachat ou de survente, tandis que les bandes de Bollinger indiquent si le prix a déjà connu une cassure significative. Leur utilisation conjointe permet à la stratégie de profiter des mouvements directionnels forts.

-

La logique de la stratégie intègre certaines optimisations, comme éviter les ouvertures répétées. Cela permet de réduire dans une certaine mesure les allers-retours inutiles entre gains et pertes.

Analyse des risques

Cette stratégie comporte principalement les risques suivants :

-

Risque d'échec de la cassure. Lorsque l'indicateur TTM n'évalue pas correctement la tendance, le RSI et les bandes de Bollinger peuvent également générer de fausses cassures. La stratégie ouvrant alors une position sur la base de ces signaux, elle pourrait se retrouver piégée. Pour atténuer ce risque, on peut envisager de réduire la taille des positions.

-

En cas de marché agité, des pertes peuvent survenir facilement. Lorsque le marché est en phase de range, la performance de l'indicateur TTM n'est pas satisfaisante, et le RSI ainsi que les bandes de Bollinger peuvent émettre de nombreux faux signaux. Cela peut alors entraîner des pertes rapides. Pour contrôler ce risque, il convient d'éviter d'utiliser cette stratégie dans des marchés clairement agités.

Pistes d'optimisation

La stratégie peut être optimisée sous les aspects suivants :

-

Optimiser les paramètres de l'indicateur TTM, en ajustant la longueur et le facteur. Cela peut améliorer la capacité du TTM à distinguer la consolidation de la cassure.

-

Optimiser les paramètres du RSI et des bandes de Bollinger. En raccourcissant les périodes, on pourrait obtenir des signaux de cassure plus rapides et plus précis. De plus, la largeur des bandes de Bollinger peut également être testée avec différentes valeurs.

-

Ajouter une logique de stop loss. La stratégie actuelle ne comporte pas de stop loss ; pour éviter des pertes unitaires trop importantes, on peut envisager d'ajouter un stop loss suiveur ou un stop loss défini.

-

Tester différents paramètres sur d'autres paires de trading. Actuellement, la stratégie est exécutée sur des bougies d'une minute. Pour d'autres paramètres (comme les bougies de 5 minutes), les indicateurs peuvent être retestés et optimisés afin d'obtenir une meilleure combinaison de paramètres.

Conclusion

Cette stratégie est une stratégie d'options binaires qui utilise le TTM pour évaluer la fiabilité de la tendance, combiné au RSI et aux bandes de Bollinger pour déterminer la direction de la cassure. Comparée à une simple stratégie de cassure, elle offre des avantages en termes de timing d'entrée et d'optimisation des paramètres, augmentant ainsi la probabilité de profits. Cependant, elle présente aussi certains risques d'échec et des problèmes d'adaptation aux marchés en range. Il est donc nécessaire, lors de son utilisation, d'ajuster la taille des positions et d'éviter de l'employer dans des marchés agités. Grâce à une optimisation supplémentaire des paramètres et du stop loss, cette stratégie peut devenir une stratégie de trading d'options fiable.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1