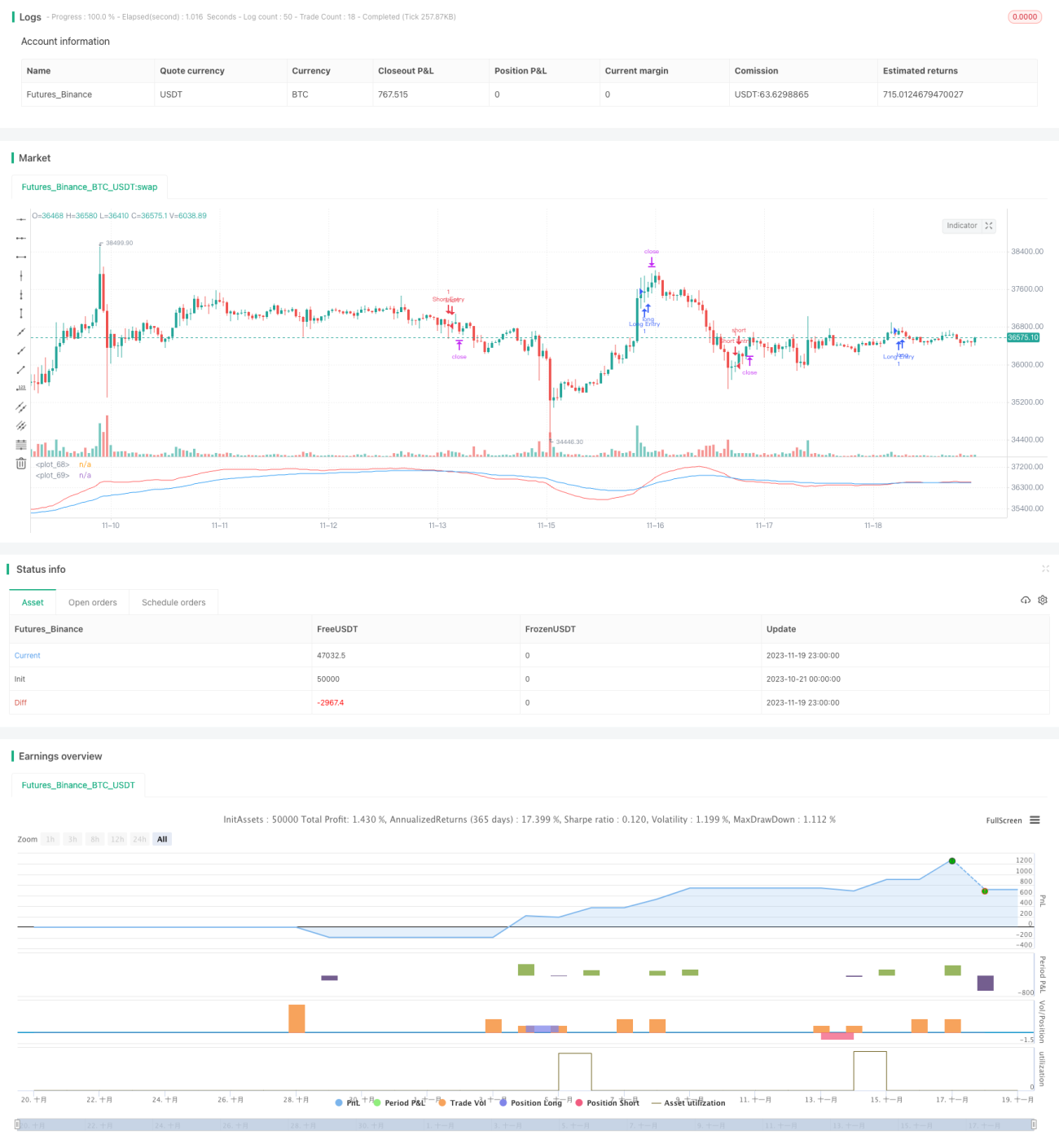

Stratégie de suivi de tendance par croisement doré de deux EMA

Aperçu

Cette stratégie détermine la direction de la tendance du marché en calculant l'EMA rapide et l'EMA lente, puis en comparant leurs positions relatives. Il s'agit d'une stratégie de suivi de tendance simple. Elle achète lorsque l'EMA rapide croise au-dessus de l'EMA lente, et vend lorsque l'EMA rapide croise en dessous de l'EMA lente. C'est une stratégie classique de croisement doré à double EMA.

Principe de la stratégie

L'indicateur central de cette stratégie est l'EMA rapide et l'EMA lente. La période de l'EMA rapide est fixée à 21, celle de l'EMA lente à 55. L'EMA rapide réagit plus rapidement aux variations de prix, reflétant la tendance récente à court terme ; l'EMA lente réagit plus lentement, filtrant une partie du bruit et reflétant la tendance à moyen et long terme.

Lorsque l'EMA rapide croise au-dessus de l'EMA lente, cela indique que la tendance à court terme passe à la hausse et que la tendance à moyen et long terme pourrait s'inverser – c'est un signal d'achat. Lorsque l'EMA rapide croise en dessous de l'EMA lente, cela indique que la tendance à court terme passe à la baisse et que la tendance à moyen et long terme pourrait s'inverser – c'est un signal de vente.

En comparant les EMA rapide et lente, on peut capter les points de retournement de tendance sur deux horizons temporels (court terme et moyen/long terme). C'est une stratégie typique de suivi de tendance.

Avantages de la stratégie

- Concept simple et clair, facile à comprendre et à implémenter

- Paramètres flexibles : les périodes des EMA rapide et lente peuvent être personnalisées

- Possibilité de configurer un stop-loss et un take-profit basés sur l'ATR, permettant un contrôle des risques

Risques de la stratégie

- Le choix du moment du croisement des deux EMA peut ne pas être optimal, avec un risque de rater le meilleur point d'entrée

- En période de volatilité latérale, des signaux inefficaces peuvent se produire à plusieurs reprises, entraînant des pertes

- Un réglage incorrect des paramètres de l'ATR peut rendre le stop-loss et le take-profit trop larges ou trop serrés

Mesures d'atténuation des risques :

- Optimiser les paramètres des EMA rapide et lente pour trouver la combinaison optimale

- Ajouter un mécanisme de filtrage pour éviter les signaux inefficaces en période de volatilité latérale

- Tester et optimiser les paramètres de l'ATR pour garantir un stop-loss et un take-profit raisonnables

Axes d'optimisation de la stratégie

- Tester la stabilité de différentes périodes d'EMA à l'aide de méthodes statistiques

- Ajouter des conditions de filtrage en combinant d'autres indicateurs pour éviter les signaux inefficaces

- Optimiser les paramètres de l'ATR pour obtenir le meilleur ratio stop-loss / take-profit

Résumé

Cette stratégie détermine la tendance du marché par le croisement des EMA rapide et lente. Elle est simple, claire et facile à implémenter. Elle combine également l'ATR pour définir un stop-loss et un take-profit, ce qui permet de contrôler les risques. En optimisant les paramètres et en ajoutant des conditions de filtrage, on peut renforcer encore la stabilité et la rentabilité de la stratégie.

- 1