Stratégie d'indicateurs hauts et bas couplée avec des moyennes mobiles

Aperçu

Cette stratégie combine principalement l'indicateur haut-bas, l'indicateur de moyenne mobile et l'indicateur SuperTrend pour déterminer la tendance du marché et ouvrir des positions.

Principe de la stratégie

-

Via l'indicateur haut-bas, on détermine si le prix a atteint un nouveau sommet ou un nouveau creux sur une période récente, et on cumule les scores. Lorsque le score augmente, cela signifie que la force haussière se renforce ; lorsqu'il diminue, cela signifie que la force baissière se renforce.

-

Via l'indicateur de moyenne mobile, on détermine si le prix se trouve dans une tendance haussière en escalier (de bas en haut) ou baissière en escalier (de haut en bas). Lorsque la moyenne mobile présente une hausse en escalier, cela indique un renforcement de la force haussière ; lorsqu'elle présente une baisse en escalier, cela indique un renforcement de la force baissière.

-

En combinant les résultats de l'indicateur haut-bas et de l'indicateur de moyenne mobile, on détermine la tendance du marché. Ensuite, en fonction de la direction de l'indicateur SuperTrend, on cherche les opportunités d'ouverture de position. Plus précisément, lorsque l'indicateur haut-bas et l'indicateur de moyenne mobile montrent tous deux un renforcement de la force haussière, et que la direction du SuperTrend est baissière, on ouvre une position longue. Lorsque les deux indicateurs montrent un renforcement de la force baissière et que la direction du SuperTrend est haussière, on ouvre une position courte.

Avantages de la stratégie

-

L'indicateur haut-bas permet d'évaluer efficacement l'évolution des prix et les changements de force. L'indicateur de moyenne mobile permet d'évaluer efficacement la tendance des prix. Leur combinaison permet de déterminer plus précisément l'orientation du marché.

-

L'utilisation du SuperTrend pour l'ouverture de position permet d'éviter d'entrer trop tôt ou trop tard. Le SuperTrend est efficace pour identifier les points de retournement des prix.

-

La validation croisée de plusieurs indicateurs réduit les faux signaux.

Risques de la stratégie

-

Si l'indicateur haut-bas et l'indicateur de moyenne mobile donnent des signaux erronés, cela peut entraîner des ouvertures de positions déficitaires.

-

Si la participation est faible ou si les paramètres du SuperTrend sont mal configurés, des signaux incorrects peuvent se produire.

-

Si le retournement de tendance est trop rapide et que le stop loss est mal positionné, des pertes importantes peuvent survenir.

-

On peut réduire les risques en optimisant les paramètres des indicateurs et en ajustant les niveaux de stop loss.

Optimisation de la stratégie

-

On peut tester différents types de moyennes mobiles pour trouver la meilleure combinaison de paramètres.

-

On peut optimiser les paramètres de l'indicateur haut-bas et de l'indicateur de moyenne mobile pour rendre les signaux plus stables et fiables.

-

On peut ajouter d'autres indicateurs de validation, comme le MACD ou le KDJ, pour réduire les faux signaux.

-

On peut utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres et les poids des signaux.

-

On peut intégrer une analyse de sentiment pour évaluer l'enthousiasme du marché et éviter de trader des actifs à faible intérêt.

Résumé

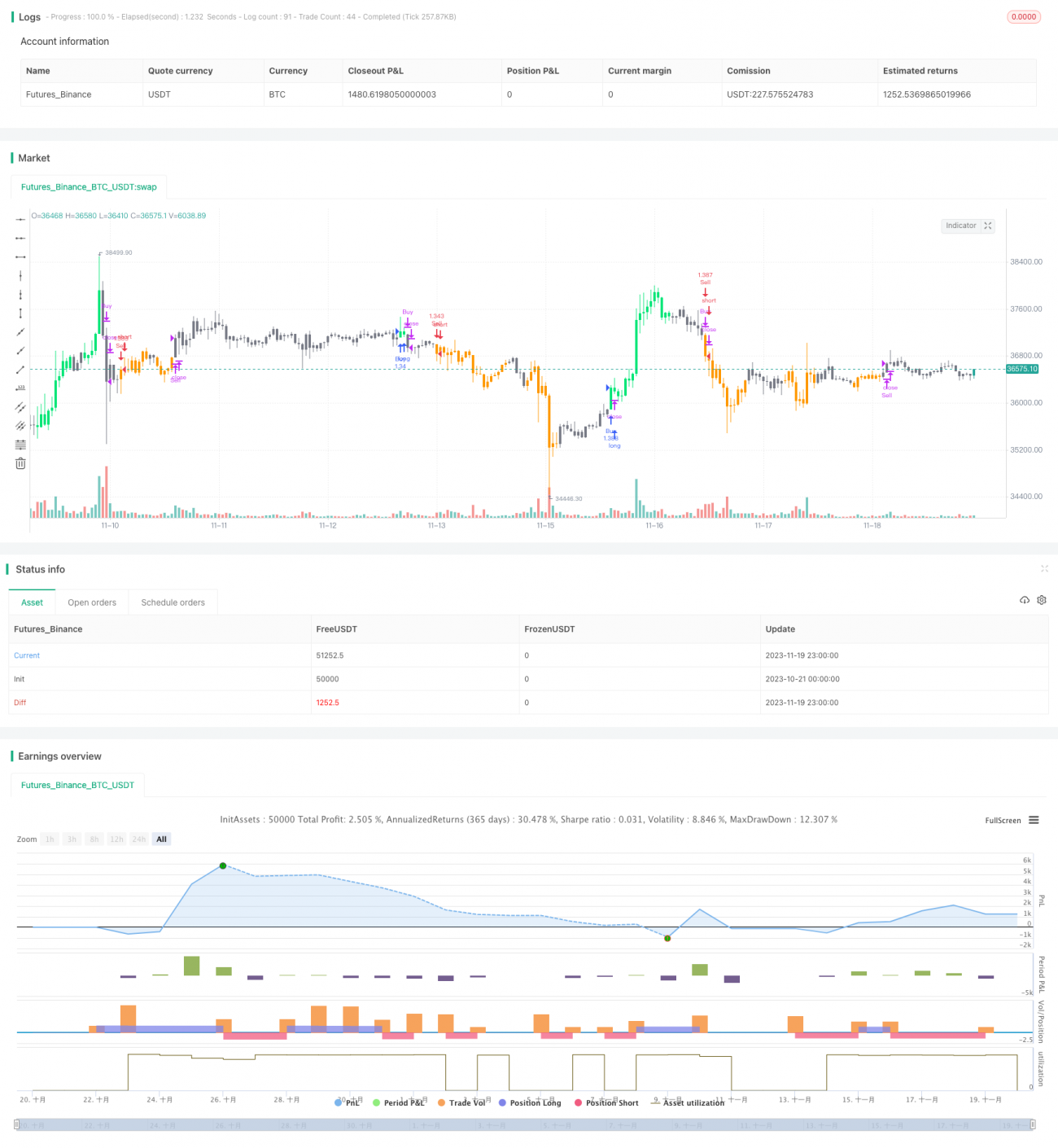

Cette stratégie détermine la tendance et la force du marché à l'aide de l'indicateur haut-bas et de l'indicateur de moyenne mobile, puis filtre les signaux avec le SuperTrend. Elle ouvre des positions lorsque les forces haussières et baissières s'affrontent et que le SuperTrend s'inverse, permettant ainsi un trading à faible risque. L'avantage de la stratégie réside dans la validation multi-indicateurs et l'ouverture rapide des positions, ce qui permet de contrôler efficacement les risques. Les problèmes existants sont les faux signaux et les erreurs de jugement de tendance. On peut améliorer la robustesse et la fiabilité de la stratégie par l'optimisation des paramètres, le réglage des stop loss, le filtrage des signaux, etc.

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1