Stratégie d'oscillation à double indicateur

Aperçu

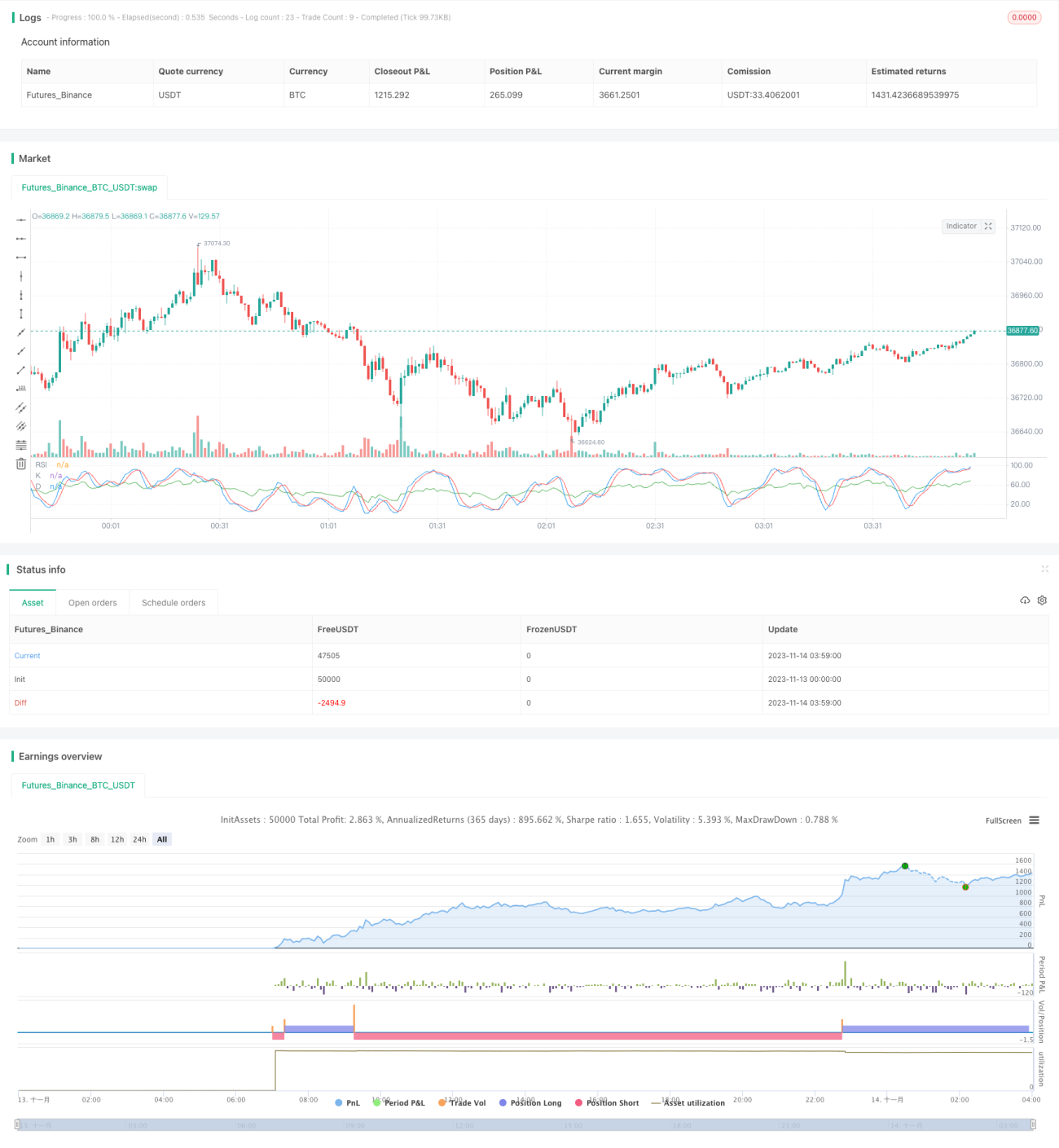

Cette stratégie combine l'indicateur RSI et un oscillateur stochastique (Stochastic Oscillator) avec des paramètres spécifiques pour effectuer des opérations d'achat et de vente dans une certaine zone de fluctuation.

Principe de la stratégie

Le code définit d'abord les paramètres K, D et SD de l'oscillateur stochastique, ainsi que la période du RSI. Sur chaque barre, après avoir calculé les valeurs du Stochastic Oscillator et du RSI, si le RSI est inférieur au niveau bas de 20 et que la valeur K est également inférieure à 20, il s'agit d'un signal de surachat et l'on prend une position courte ; si le RSI est supérieur au niveau haut de 80 et que la valeur K est également supérieure à 80, il s'agit d'un signal de survente et l'on prend une position longue. Cette double confirmation d'indicateurs permet de filtrer les faux signaux. De plus, des conditions de stop-loss et de take-profit sont définies.

Avantages

Cette stratégie à double filtre d'indicateurs réduit efficacement les transactions inutiles dues aux whipsaws que l'on rencontre souvent dans les stratégies stochastiques simples. En combinant avec l'indicateur de tendance RSI, on évite les transactions aveugles en l'absence de tendance claire. Ainsi, cette stratégie combinée améliore la qualité des signaux, réduit les faux signaux et permet un meilleur contrôle du risque.

Analyse des risques

Le principal risque de cette stratégie est que les paramètres spécifiés ne sont pas nécessairement adaptés à tous les instruments ni à toutes les périodes. Par exemple, sur des intervalles de temps plus fins, les paramètres du RSI et du Stochastic doivent être ajustés. De plus, en cas de changement brusque de tendance, les stratégies de type stochastique peuvent générer des pertes importantes. Ainsi, cette stratégie est plus adaptée aux marchés en range (consolidation).

Pistes d'optimisation

On peut tester davantage de combinaisons d'indicateurs, par exemple en combinant le MACD avec le Stochastic ou le RSI pour former un filtre multi-indicateurs ; ajuster les valeurs spécifiques des paramètres du RSI et du Stochastic pour trouver la meilleure combinaison ; adapter dynamiquement les niveaux de stop-loss et de take-profit en fonction de la volatilité des N derniers jours. Grâce à l'optimisation des paramètres et des indicateurs, la performance de la stratégie peut être continuellement améliorée.

Conclusion

Cette stratégie utilise une double confirmation avec l'oscillateur stochastique (Stochastic) et l'indicateur de force de tendance RSI pour identifier efficacement les situations de surachat et de survente. Elle est adaptée aux marchés en range et donne de meilleurs résultats qu'une stratégie basée uniquement sur le Stochastic. En optimisant les paramètres et les combinaisons d'indicateurs, la stratégie offre encore une marge d'amélioration.

- 1