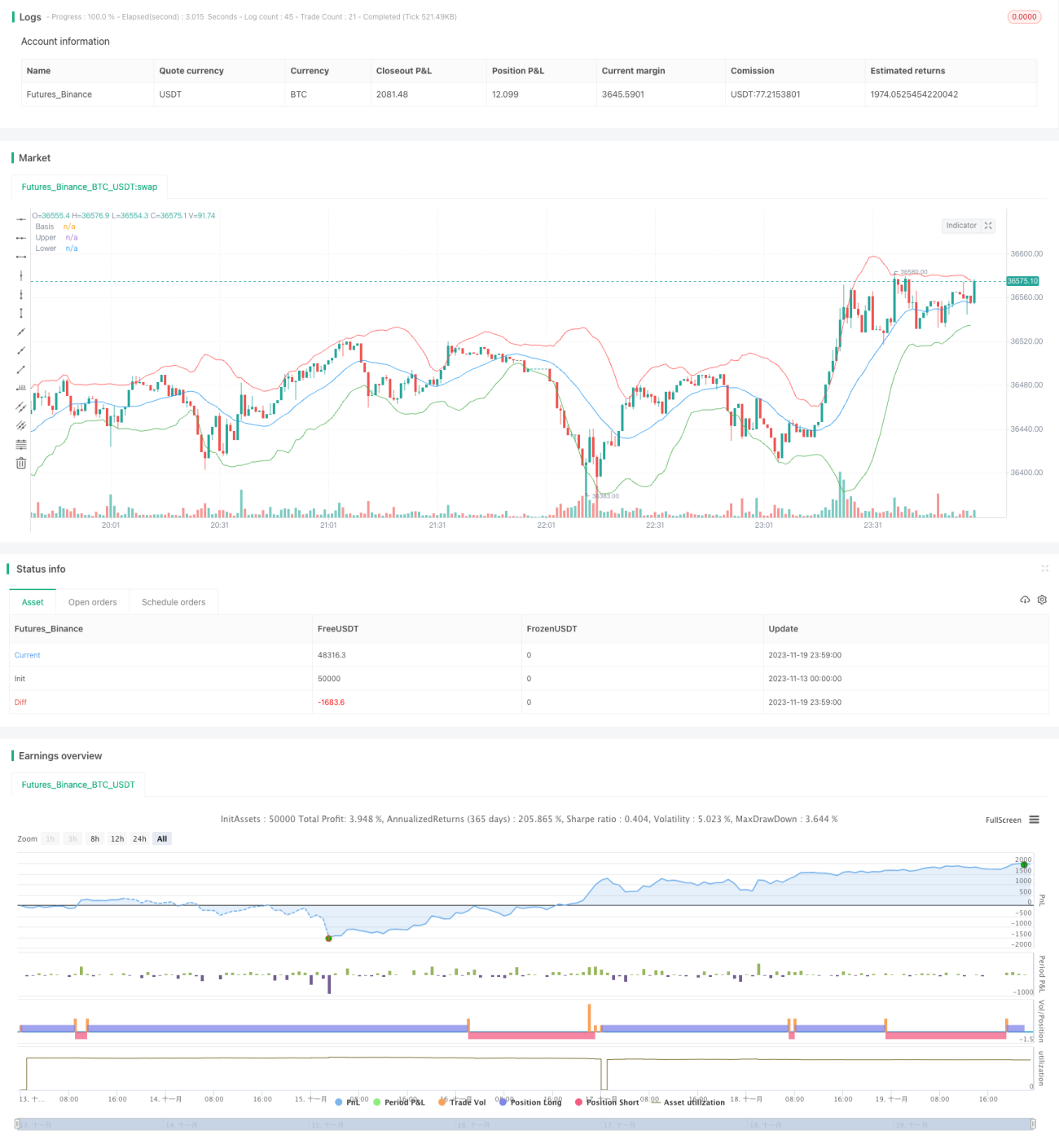

Stratégie de trading à oscillateur de momentum

Aperçu

Cette stratégie est basée sur les bandes de Bollinger, combinées à un indicateur de momentum, pour créer un système de trading hybride entre retour à la moyenne des bandes et cassure de momentum. Lorsque le prix franchit la ligne médiane par le bas, on prend une position longue ; lorsqu'il la franchit par le haut, on prend une position courte. Un stop-loss et un take-profit sont ensuite suivis pour fermer la position lorsque le ratio risque/récompense cible est atteint.

Principe de la stratégie

La stratégie utilise la SMA (moyenne mobile simple) comme ligne médiane des bandes de Bollinger, la largeur de la bande étant ajustée dynamiquement par le paramètre mult * stdev. Lorsque le prix franchit la ligne médiane par le bas, cela indique un élan haussier, on prend donc une position longue. Lorsqu'il franchit la ligne médiane par le haut, cela indique un élan baissier, on prend une position courte. Après l'ouverture des positions, des paramètres de take-profit et stop-loss sont définis pour suivre les profits et contrôler les risques.

Concrètement, le calcul des bandes de Bollinger est effectué avec deux paramètres : length (période de la ligne médiane) et mult (facteur de largeur de la bande). Les signaux enterLong et enterShort détectent les cassures, tandis que exitLong et exitShort calculent les prix de stop-loss et take-profit en fonction du prix d'entrée et des ratios cibles.

Avantages de la stratégie

Cette stratégie combine le retour à la moyenne et l'indicateur de momentum, ce qui permet de capter des mouvements importants dès le début d'une tendance. Comparée à un simple suivi de moyenne mobile, l'ajout du jugement de momentum basé sur la largeur des bandes permet de filtrer certaines fausses cassures. Le take-profit et le stop-loss sont calculés directement à partir du prix d'entrée, sans intervention manuelle.

Risques de la stratégie

- Le lissage des bandes de Bollinger entraîne un retard, ce qui peut faire manquer certaines phases du marché.

- Un stop-loss trop large augmente le risque de pertes.

- Les signaux de vente à découvert peuvent être moins performants en marché haussier.

On peut optimiser la stratégie en ajustant la période de la ligne médiane, le paramètre de largeur des bandes et la marge du stop-loss, afin de mieux l'adapter à différentes conditions de marché.

Optimisation de la stratégie

- Ajouter des indicateurs de volume ou de volatilité pour éviter les fausses cassures faibles.

- Optimiser par lots la période des bandes, le coefficient de largeur et la marge du stop-loss.

- Ne prendre que des positions longues ou courtes selon certaines phases de marché.

- Intégrer un modèle d'apprentissage automatique pour déterminer la direction de la tendance.

Conclusion

Cette stratégie intègre les avantages du retour à la moyenne des bandes de Bollinger et de l'indicateur de momentum, permettant de capturer une partie des mouvements dès le début d'une tendance. Ajustable via les paramètres, elle peut s'adapter à différents stades du marché, constituant ainsi un système de cassure relativement générique. La définition du take-profit et du stop-loss à partir du prix réduit l'intervention manuelle. La stratégie présente encore des possibilités d'amélioration, comme l'ajout d'indicateurs auxiliaires supplémentaires, qui seront affinés lors de recherches et optimisations futures.

- 1