Stratégie de rupture des bandes de Bollinger par écart-type

Aperçu

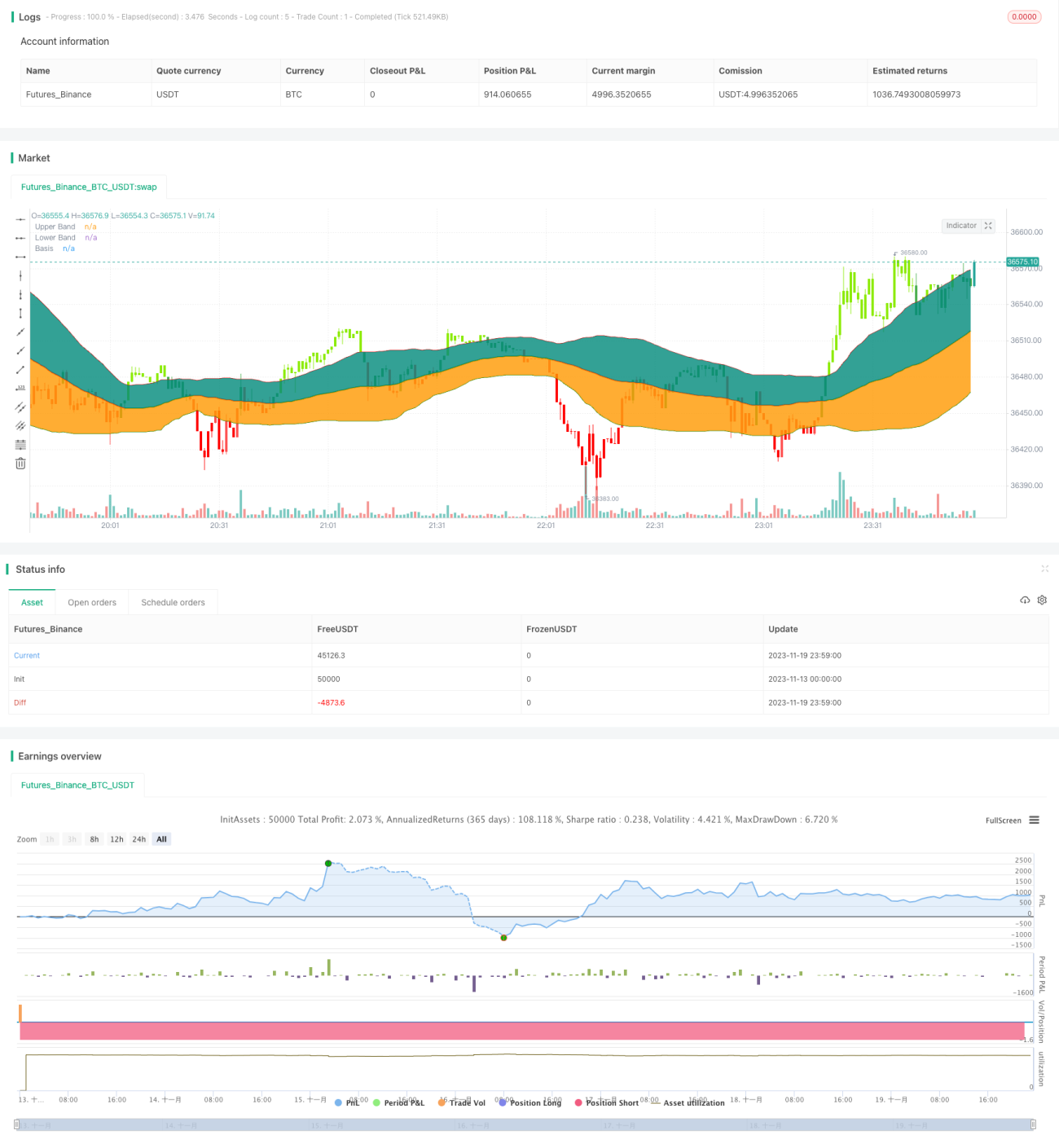

Cette stratégie est basée sur l'indicateur classique des Bandes de Bollinger. Elle prend une position longue lorsque le cours de clôture franchit la bande supérieure, et une position courte lorsqu'il franchit la bande inférieure. Il s'agit d'une stratégie de suivi de tendance par rupture.

Principe de la stratégie

- La ligne de base est une moyenne mobile simple sur 55 jours.

- Les bandes supérieure et inférieure sont respectivement à un écart-type au-dessus et en dessous de la ligne de base.

- Un signal d'achat est généré lorsque le cours de clôture franchit la bande supérieure.

- Un signal de vente est généré lorsque le cours de clôture franchit la bande inférieure.

- L'utilisation d'un écart-type au lieu des deux écart-types classiques réduit le risque.

Analyse des avantages

- L'utilisation de l'écart-type plutôt que d'une valeur fixe réduit le risque.

- La moyenne mobile sur 55 jours reflète bien la tendance à moyen terme.

- La confirmation par le cours de clôture filtre les faux dépassements.

- Facile à analyser sur plusieurs périodes pour déterminer la direction de la tendance.

Analyse des risques

- Risque de générer de petits gains dans une zone de consolidation.

- L'impact des frais de transaction doit être pris en compte.

- Les signaux de rupture peuvent être de faux signaux.

- Possibilité de dérapage (slippage) entraînant des pertes.

Il est possible de réduire les risques en définissant un stop-loss, en prenant en compte les frais de transaction, ou en ajoutant des filtres basés sur d'autres indicateurs.

Axes d'optimisation

- Optimiser le paramètre de la ligne de base pour trouver la meilleure moyenne mobile.

- Optimiser la largeur de l'écart-type pour trouver le meilleur paramètre.

- Ajouter des indicateurs complémentaires comme le volume ou le prix.

- Ajouter un mécanisme de stop-loss.

Conclusion

La logique globale de cette stratégie est claire : elle ajuste le risque via la largeur de l'écart-type et évite les faux dépassements en utilisant la clôture. Il faut cependant veiller à éviter les pertes en consolidation, ce qui peut être optimisé par un stop-loss ou l'ajout de filtres.

- 1