Stratégie quantitative de double retournement de profit

Aperçu

Cette stratégie utilise d'abord la formation 123 pour identifier les signaux de retournement, puis la combine avec l'oscillateur quantitatif de Klinger comme filtre, afin de réaliser une stratégie de double clic quantitatif capturant efficacement les opportunités de retournement.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Partie de jugement du signal de retournement par la formation 123 : lorsque le cours de clôture baisse pendant 2 jours consécutifs puis remonte le 3e jour, et que le stochastique est en zone basse, cela indique une position longue ; lorsque le cours de clôture monte pendant 2 jours consécutifs puis baisse le 3e jour, et que le stochastique est en zone haute, cela indique une position courte.

-

Partie de l'oscillateur quantitatif de Klinger : l'oscillateur quantitatif de Klinger combine la plage de fluctuation des prix et les variations de volume pour déterminer les entrées et sorties de capitaux. Lorsque l'oscillateur quantitatif croise sa moyenne à la hausse, c'est un signal haussier ; lorsqu'il croise sa moyenne à la baisse, c'est un signal baissier.

Enfin, la stratégie combine les deux signaux ci-dessus et double-clique pour déterminer l'entrée finale.

Analyse des avantages

Le principal avantage de cette stratégie est qu'elle combine une formation de retournement et un indicateur de volume, ce qui permet de capturer efficacement les opportunités de retournement. De plus, grâce à l'indicateur stochastique, elle évite les faux cassures, et l'oscillateur quantitatif de Klinger juge les flux de capitaux réels, garantissant ainsi une entrée précise.

Analyse des risques

Le principal risque de cette stratégie réside dans le jugement de la formation de retournement et les problèmes de paramétrage. Comme le signal de retournement présente un certain décalage, il est nécessaire de s'assurer que les paramètres sont réglés de manière appropriée pour ne pas manquer le moment optimal du retournement. En outre, la formation de retournement elle-même peut également échouer.

Pour réduire le risque, on peut optimiser les paramètres afin que les signaux de retournement soient plus sensibles et plus rapides. On peut également ajouter d'autres filtres pour garantir un nombre suffisant de retournements et une amplitude adéquate, évitant ainsi un élargissement du drawdown.

Axes d'optimisation

Les principaux axes d'optimisation de cette stratégie concernent le réglage des paramètres et l'ajout d'autres indicateurs auxiliaires. Plus précisément, on peut réduire les paramètres du stochastique pour améliorer la sensibilité du jugement de la formation 123. On peut également combiner des indicateurs et formations courants, comme l'ajout des croisements MACD (golden cross / death cross) ou des doubles sommets/doubles creux.

De plus, on peut envisager d'ajuster dynamiquement les conditions de stop-loss et de take-profit pour que la stratégie s'adapte mieux aux changements du marché. On peut également utiliser l'apprentissage automatique pour optimiser les paramètres en temps réel.

Résumé

Cette stratégie combine de manière exhaustive la théorie classique du retournement et les indicateurs techniques de volume, permettant de capturer efficacement les opportunités de retournement. Elle offre une grande marge d'optimisation et un potentiel d'amélioration des performances, ce qui mérite une validation en trading réel et une optimisation continue.

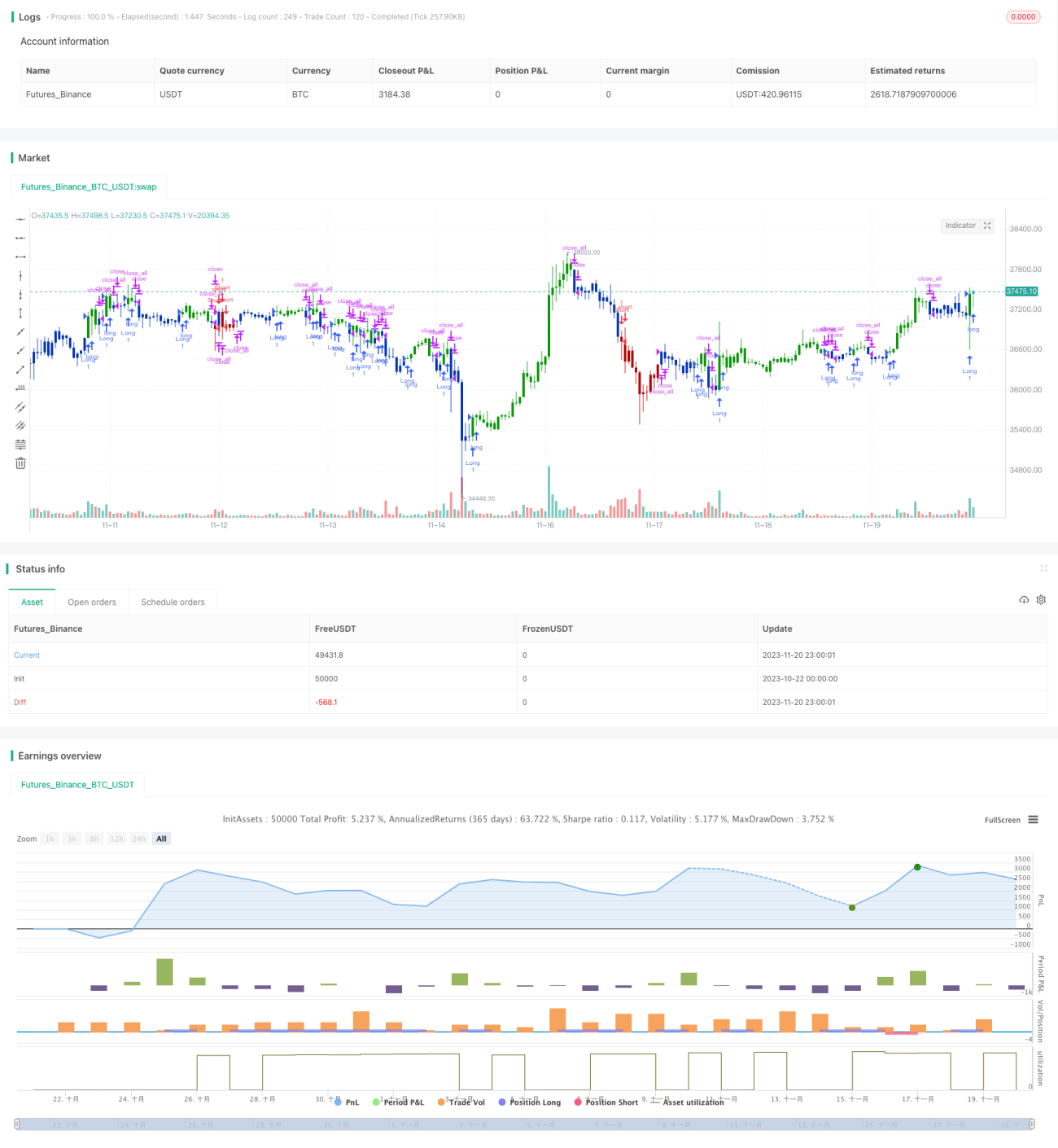

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/12/2020

// This is combo strategies for get a cumulative signal. - 1