Stratégie quantitative de croisement doré

Aperçu

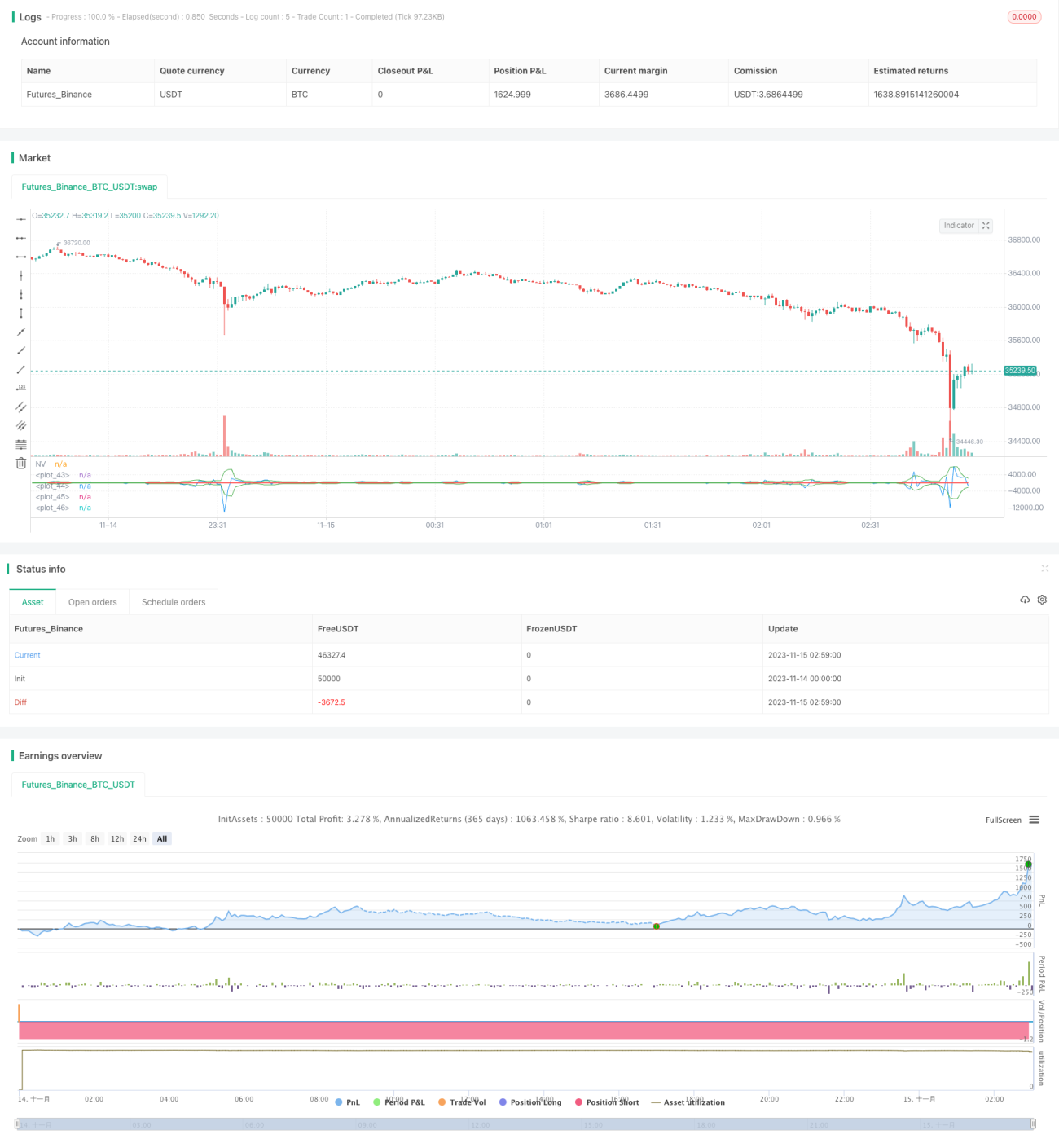

Cette stratégie calcule un indicateur personnalisé de volume net (NV) pour mettre en œuvre une stratégie de trading basée sur les croisements dorés (achat) et les croisements de la mort (vente). Il s'agit d'une stratégie de suivi de tendance.

Principe de la stratégie

Le cœur de la stratégie repose sur le calcul d'un indicateur de volume net (NV). Le NV est déterminé en fonction de la direction du changement de prix : si le prix augmente, on prend le volume du jour ; s'il diminue, on prend l'opposé du volume du jour ; s'il n'y a pas de changement, on prend 0. Cela permet de refléter plus clairement la relation entre les variations de prix et le volume.

Ensuite, la stratégie calcule une moyenne mobile simple (SMA) sur 3 périodes de l'indicateur NV, utilisée respectivement comme ligne de croisement doré et ligne de croisement de la mort. Lorsque le NV franchit la ligne de croisement doré par le bas, on prend une position longue ; lorsqu'il franchit la ligne de croisement de la mort par le haut, on prend une position courte.

De plus, la stratégie intègre des paramètres de temps de début et de fin pour contrôler la période de trading.

Avantages de la stratégie

Le principal avantage de cette stratégie est sa simplicité et sa clarté, facile à comprendre, avec des paramètres flexibles permettant de personnaliser les instruments de trading, les périodes, etc. En tant que stratégie de suivi de tendance, elle permet de capturer efficacement les tendances des prix, de réduire la fréquence des transactions et d'obtenir un taux de rentabilité élevé.

Risques de la stratégie

La stratégie présente les risques suivants :

- En tant que stratégie de suivi de tendance, elle ne réagit pas instantanément aux changements de tendance des prix. Elle peut manquer certaines opportunités de trading ou ne pas permettre un arrêt des pertes en temps opportun.

- Le croisement doré quantifié présente un certain décalage, ce qui peut entraîner une entrée tardive et amplifier les pertes.

- Elle ne filtre pas efficacement le bruit du marché et peut être prise dans des pièges.

On peut réduire les risques en utilisant des moyennes mobiles dynamiques et en combinant d'autres indicateurs de filtrage.

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée dans les directions suivantes :

- Ajouter une stratégie de stop-loss, en utilisant des stops-loss mobiles ou des stops de nuit pour limiter les pertes individuelles.

- Ajouter des indicateurs de filtrage (MACD, KDJ, etc.) pour filtrer les faux signaux et améliorer la stabilité de la stratégie.

- Optimiser les paramètres via des algorithmes génétiques, des chaînes de Markov, etc., pour trouver la combinaison optimale.

- Combiner avec d'autres stratégies non corrélées pour diversifier davantage les risques et améliorer le rendement global.

Résumé

Cette stratégie met en œuvre un suivi de tendance simple et efficace via le croisement doré quantifié. Bien qu'elle présente un certain décalage, elle est flexible dans ses paramètres et facile à comprendre, ce qui en fait une stratégie adaptée aux débutants. Avec une optimisation continue, elle peut progressivement améliorer ses performances et réduire les risques.

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-15 03:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="@DankCoins - Customized Net Volume")

src = input(defval = close, title = "VA Source")

nv = change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume- 1