Stratégie combinée d'oscillateur de moyenne mobile à inversion bilinéaire

Aperçu

Cette stratégie combine la stratégie de trading de retournement en forme de 123 proposée par Ulf Jensen dans son ouvrage avec l'oscillateur à moyenne mobile pondérée (KST) de Martin Pring, pour construire une stratégie quantitative qui utilise à la fois les motifs de retournement et les indicateurs d'oscillation de tendance pour générer des signaux de trading.

Principe de la stratégie

Mécanisme de formation du retournement en 123

La logique centrale de cette partie de la stratégie est de surveiller si le prix de clôture d'une action a rebondi au cours des deux derniers jours. Plus précisément :

Si le prix de clôture des deux derniers jours est en tendance baissière, c'est-à-dire que le prix de clôture de la veille est supérieur à celui d'il y a deux jours ; et qu'aujourd'hui, le prix de clôture a rebondi à la hausse par rapport à la veille, c'est-à-dire supérieur au prix de clôture de la veille, alors on peut juger d'un retournement de fond et générer un signal d'achat.

Inversement, si le prix de clôture des deux derniers jours est en tendance haussière, c'est-à-dire que le prix de clôture de la veille est inférieur à celui d'il y a deux jours ; et qu'aujourd'hui, le prix de clôture a rebondi à la baisse par rapport à la veille, c'est-à-dire inférieur au prix de clôture de la veille, alors on peut juger d'un retournement de sommet et générer un signal de vente.

Cette partie de la stratégie combine également l'indicateur Stochastique pour déterminer si le marché est suracheté ou survendu, filtrant ainsi les signaux de trading sur les points de non-retournement.

Mécanisme de l'indicateur KST

Le ROC dans l'indicateur KST représente le taux de variation du prix. On calcule respectivement le ROC sur 6 jours, 10 jours, 15 jours et 20 jours, après lissage par des moyennes mobiles de différents paramètres, on effectue une somme pondérée pour constituer l'indicateur KST.

Quand la ligne rapide croise au-dessus de la ligne lente, cela est considéré comme haussier ; quand la ligne rapide croise en dessous de la ligne lente, cela est considéré comme baissier. Ici, la ligne rapide est la valeur KST brute, la ligne lente est la moyenne mobile du KST.

Cette stratégie utilise KST > 0 comme haussier et KST < 0 comme baissier.

Combinaison des signaux

On combine les signaux de la stratégie de retournement en 123 et ceux de l'indicateur KST :

- Si les deux signaux sont cohérents, on génère un signal de trading dans cette direction.

- Si les deux signaux ne sont pas cohérents, pas de trading.

Ainsi, cette stratégie utilise de manière intégrée deux types différents d'indicateurs techniques – les motifs de retournement et les indicateurs de jugement – et combine leur force de signal pour concevoir une stratégie de trading quantitative relativement avancée.

Avantages de la stratégie

- La partie retournement peut identifier efficacement les points de retournement, la partie indicateur peut suivre la tendance, les deux se complètent.

- La combinaison du double filtre d'indicateurs améliore la qualité des signaux et réduit les faux signaux.

- Les paramètres du KST sont flexibles, ce qui permet d'optimiser pour des actions de différentes périodes.

- Il peut s'adapter aux actions très volatiles et également être utilisé pour des actions relativement stables.

Risques de la stratégie

- Risque d'échec du retournement ; le signal de retournement peut aussi être une fausse cassure.

- Après la combinaison des signaux, certaines opportunités peuvent être manquées.

- Des paramètres KST inappropriés peuvent perturber considérablement les résultats.

- Lorsque le prix de l'action fluctue violemment, le KST peut présenter un décalage, ce qui peut entraîner des incohérences de signaux.

On peut contrôler les risques en ajustant les paramètres, en optimisant la logique de jugement du retournement, en introduisant un mécanisme de stop-loss, etc.

Directions d'optimisation de la stratégie

- Optimiser les paramètres de l'indicateur Stochastique.

- Optimiser les paramètres de longueur des lignes KST.

- Ajouter un filtre avec le volume de transactions ou un indicateur de volatilité.

- Ajouter un jugement de tendance pour éviter les transactions à contre-tendance.

- Introduire un mécanisme de stop-loss.

Conclusion

Cette stratégie intègre l'utilisation de plusieurs types différents d'indicateurs techniques, grâce à une double confirmation et une optimisation combinée, elle a été scientifiquement conçue pour être une stratégie de trading quantitative robuste, et peut être considérée comme un modèle de combinaison de stratégies. Sa performance en trading réel reste à vérifier, mais d'un point de vue théorique, elle prend en compte de multiples scénarios et résout les limites d'un seul indicateur, ce qui mérite des recherches et des applications supplémentaires.

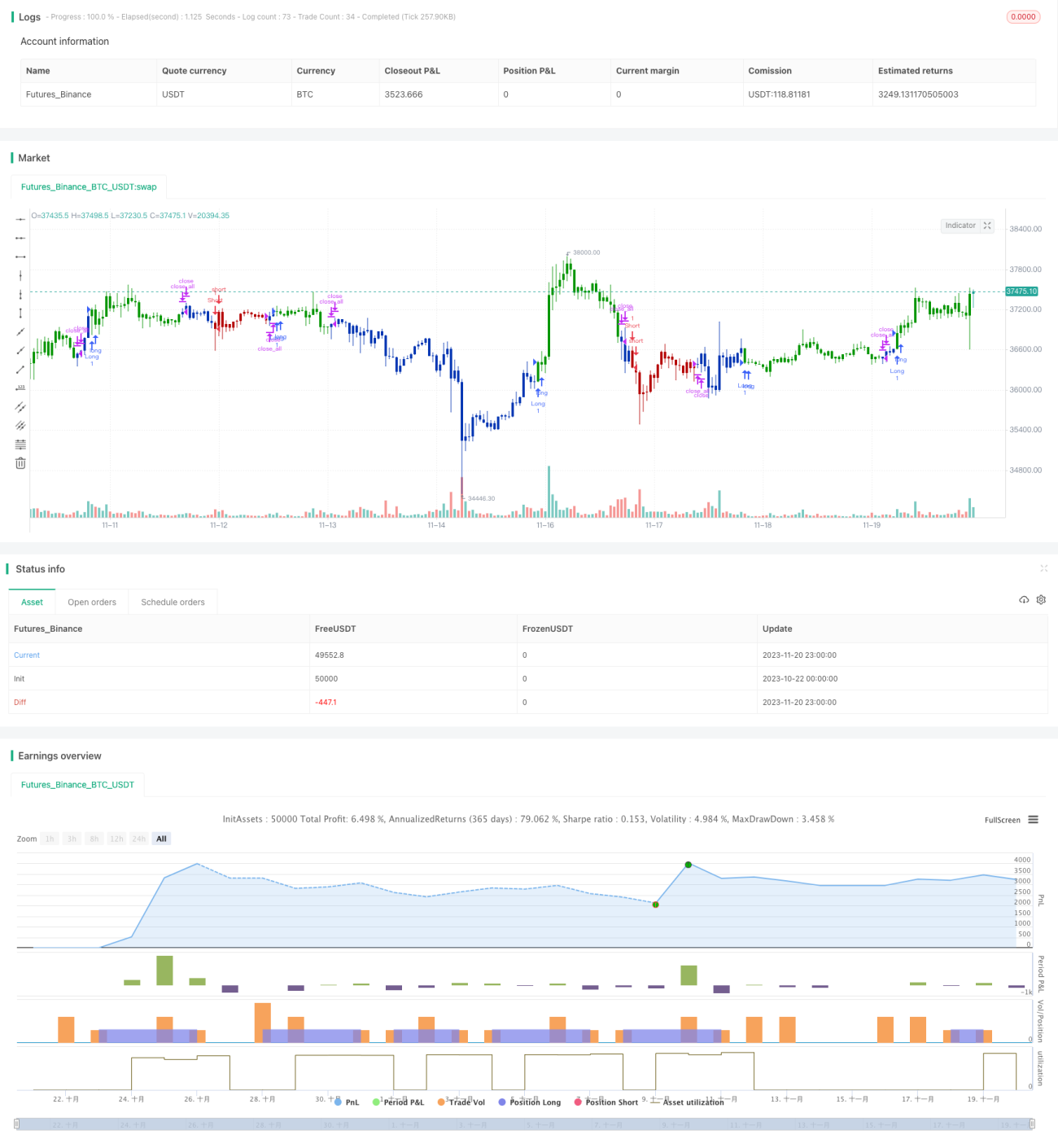

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2021

// This is combo strategies for get a cumulative signal. - 1