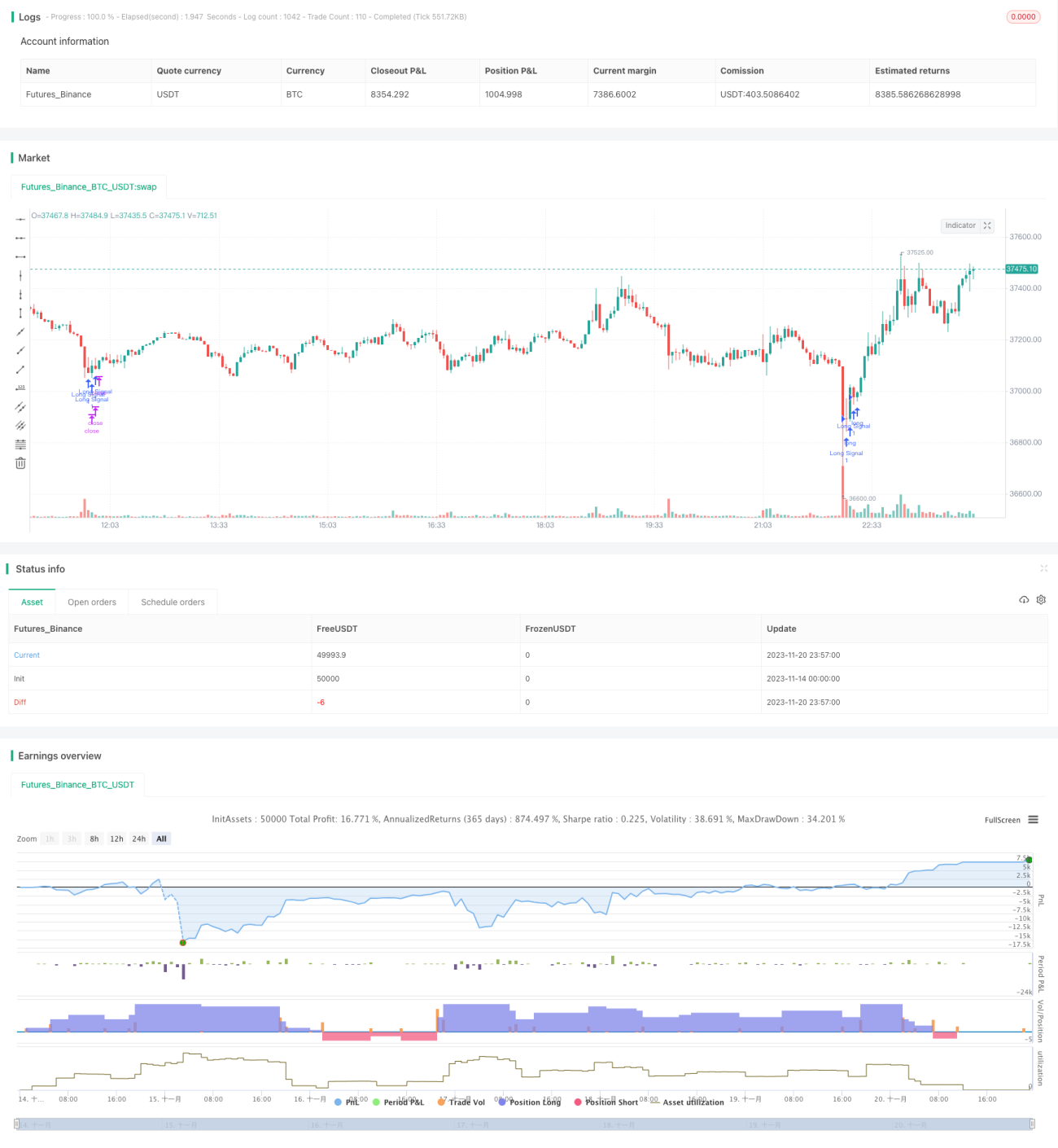

Stratégie de rupture de momentum GetString

Aperçu

Cette stratégie combine plusieurs indicateurs : moyennes mobiles, CCI, PSAR et ADX, pour mettre en œuvre une stratégie de cassure typique. Elle prend une position longue lorsque le marché émet un signal haussier clair et une position courte lorsqu'un signal baissier clair apparaît, ce qui la rend adaptée aux opérations à moyen et court terme.

Principe

Les conditions d'entrée de cette stratégie comprennent les aspects suivants :

- Moyennes mobiles : La moyenne mobile à 5 périodes doit croiser au-dessus de celle à 10 périodes, la moyenne à 10 périodes au-dessus de celle à 20 périodes, et la moyenne à 20 périodes au-dessus de celle à 40 périodes. Cela permet de filtrer efficacement la plupart des faux cassures.

- Indicateur CCI : Lorsque le CCI est inférieur à -100, cela génère un signal d'entrée en position longue ; lorsqu'il est supérieur à 100, cela génère un signal d'entrée en position courte.

- PSAR : La direction du SAR parabolique doit être cohérente avec la direction de la tendance des prix.

- ADX : L'ADX doit être supérieur à 20, indiquant que le marché est en tendance, adapté à un système de cassure.

Les conditions de sortie tiennent également compte de plusieurs indicateurs :

- Moyennes mobiles : Contrairement aux conditions d'entrée, par exemple, si la moyenne à 5 périodes croise en dessous de celle à 10 périodes, cela signale une liquidation de la position longue.

- CCI et PSAR : Leurs signaux de sortie sont l'inverse de ceux d'entrée ; par exemple, un CCI supérieur à 100 déclenche la sortie d'une position longue.

Ainsi, les conditions d'entrée sont strictes tandis que les conditions de sortie sont plus souples, ce qui permet d'obtenir un taux de profit plus élevé.

Avantages

Cette stratégie de cassure combinant plusieurs indicateurs présente les avantages suivants :

- Conditions d'entrée strictes avec un filtrage multi-indicateurs, réduisant le risque lié aux faux cassures.

- Paramètres optimisés des indicateurs, assurant une bonne adaptabilité au marché.

- Utilisation d'indicateurs de tendance évitant d'être piégé dans un marché non directionnel.

- Moyennes mobiles pour déterminer la tendance à moyen et court terme, offrant une certaine stabilité.

- Indicateur CCI capable de capturer les situations de surachat et de survente à court terme.

- PSAR efficace pour déterminer la direction de la tendance.

Risques

Cette stratégie présente également les risques suivants :

- Dans des conditions de marché extrêmes, l'efficacité de la combinaison multi-indicateurs peut être réduite, sans pouvoir filtrer complètement les risques.

- En cas de tendance très forte, l'utilisation d'indicateurs à court et moyen terme pour déterminer le timing peut s'avérer inefficace et ne pas capturer pleinement la tendance.

- Un mauvais réglage des paramètres locaux comme le CCI peut entraîner des opportunités manquées.

- Le PSAR donne des résultats médiocres aux points de retournement de tendance.

Solutions :

- Assouplir légèrement les conditions d'entrée pour accepter un coût plus élevé en échange d'un risque moindre.

- Ajouter des indicateurs à plus long terme, comme une moyenne mobile à 60 périodes ou plus.

- Optimiser dynamiquement les paramètres du CCI, etc.

- Combiner davantage d'indicateurs pour juger de la tendance, par exemple les bandes de Bollinger.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Intégration d'algorithmes d'apprentissage automatique pour optimiser les paramètres en temps réel, améliorant leur adaptabilité.

- Combinaison de modèles en intégrant davantage de stratégies non corrélées, améliorant la stabilité.

- Mise en place d'un mécanisme de gestion des risques, comme un stop-loss, pour limiter la perte par opération.

- Ajout d'un module de détection de tendance pour éviter les marchés non directionnels.

- Optimisation des poids des indicateurs afin que l'indicateur le plus pertinent domine selon les conditions de marché.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de cassure multi-indicateurs classique et éprouvée. Ses points forts sont des conditions d'entrée strictes, des conditions de sortie souples et l'intégration d'un module de détection de tendance. Cependant, elle comporte certains risques et nécessite une optimisation continue pour s'adapter à des environnements de marché plus complexes. La combinaison de modèles et l'optimisation des paramètres constituent ses axes de développement.

- 1