Stratégie d'engloutissement inversé à l'ouverture

Aperçu

La stratégie de retournement à l'ouverture par engulfing inversé est une stratégie de trading intraday simple basée sur la première bougie quotidienne d'une action. L'idée centrale de cette stratégie est de déterminer la direction de la première bougie après l'ouverture quotidienne et d'effectuer une opération inverse. Si la première bougie est une bougie haussière (rouge), on prend une position longue ; si la première bougie est une bougie baissière (verte), on prend une position courte. La stratégie inclut également des mécanismes de sortie avec stop-loss et take-profit.

Principe de la stratégie

Le principe de cette stratégie repose sur la particularité de la première bougie après l'ouverture. À l'ouverture, l'affrontement entre acheteurs et vendeurs est le plus intense, et la probabilité d'un retournement de tendance est élevée. Déterminer la direction de la première bougie et agir à l'opposé constitue l'idée centrale.

Plus précisément, après l'ouverture d'un nouveau jour, la stratégie enregistre le prix d'ouverture, le prix de clôture et la variation de la première bougie. Si le prix d'ouverture est supérieur au prix de clôture (bougie baissière verte), cela signifie que les vendeurs l'emportent, et on prend une position longue. Si le prix d'ouverture est inférieur au prix de clôture (bougie haussière rouge), cela signifie que les acheteurs l'emportent, et on prend une position courte. En agissant à l'inverse, la stratégie tente de capter les opportunités de retournement après l'ouverture.

Parallèlement, la stratégie met en place des mécanismes de stop-loss et de take-profit, incluant un prix de stop-loss pour les positions longues, un prix de take-profit pour les positions longues, un prix de stop-loss pour les positions courtes et un prix de take-profit pour les positions courtes. Ces éléments permettent de contrôler le risque et les gains des positions longues et courtes, évitant ainsi des pertes excessives ou une sortie prématurée.

Analyse des avantages

La stratégie de retournement à l'ouverture par engulfing inversé présente les avantages suivants :

-

Concept simple et clair, facile à comprendre et à mettre en œuvre.

-

Exploite la forte valeur prédictive de la période d'ouverture pour capter les opportunités de retournement.

-

L'utilisation simultanée de stop-loss et de take-profit permet un contrôle efficace des risques.

-

Le concept de la stratégie est universel et applicable à la plupart des actions.

-

Coût de participation faible, facilité de gestion des fonds.

Analyse des risques

La stratégie de retournement à l'ouverture par engulfing inversé comporte également certains risques, principalement :

-

Probabilité d'échec du retournement à l'ouverture. Si le signal de retournement de la première bougie est invalide, cela peut entraîner des pertes importantes.

-

Incapacité à filtrer efficacement les actions de mauvaise qualité. La stratégie manque d'analyse fondamentale des actions et peut sélectionner des actions de mauvaise qualité.

-

Incapacité à contrôler efficacement les risques systémiques liés à des événements imprévus, tels que l'impact de nouvelles négatives majeures.

-

Un réglage inapproprié des stop-loss et take-profit peut entraîner une amplification des pertes ou une réduction des bénéfices.

Directions d'optimisation

La stratégie de retournement à l'ouverture par engulfing inversé peut être optimisée dans les domaines suivants :

-

Ajouter une validation de l'efficacité des signaux de retournement à l'ouverture pour éviter les signaux invalides, par exemple en combinant avec l'analyse du volume.

-

Intégrer des indicateurs fondamentaux et techniques pour une présélection du portefeuille d'actions, afin de filtrer les actions de mauvaise qualité.

-

Ajouter un module de surveillance des événements majeurs et des nouvelles pour contrôler le risque systémique.

-

Utiliser des algorithmes génétiques, l'apprentissage automatique, etc., pour optimiser dynamiquement les réglages des stop-loss et take-profit.

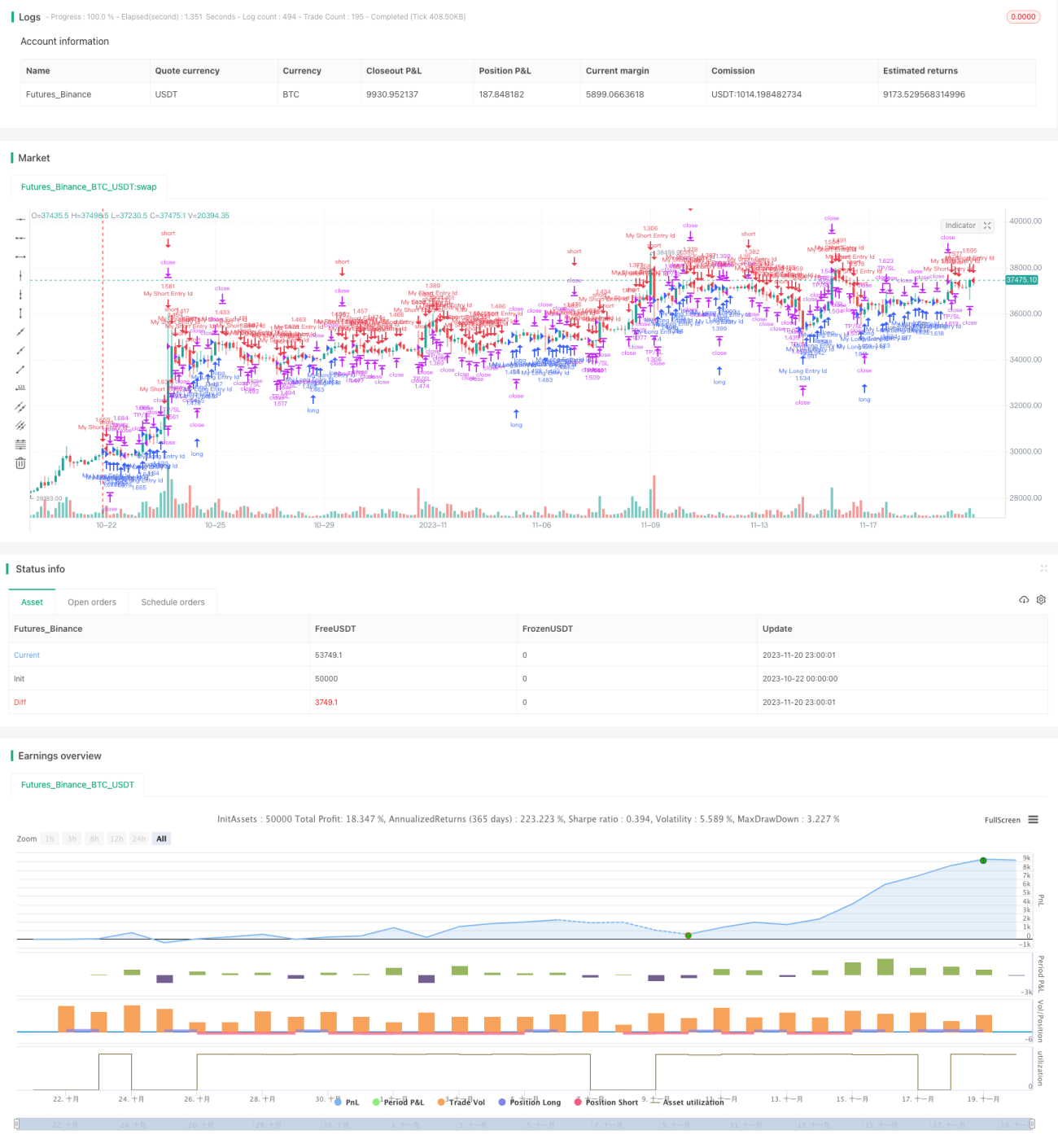

Résumé

La stratégie de retournement à l'ouverture par engulfing inversé tente de capter les opportunités de retournement après l'ouverture en déterminant la direction de la première bougie et en effectuant une opération inverse. Cette stratégie est simple dans son concept, a un coût de participation faible et présente une certaine valeur pratique. Cependant, il faut être conscient des risques qu'elle comporte et l'améliorer et l'optimiser en pratique pour la rendre plus robuste et fiable.

/*backtest

start: 2023-10-22 00:00:00

end: 2023-11-21 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris

//@version=4

strategy("[VJ]First Candle Strategy", overlay = true,calc_on_every_tick = true,default_qty_type=strategy.percent_of_equity,default_qty_value=100,initial_capital=750,commission_type=strategy.commission.percent, - 1