Stratégie de croisement de deux moyennes mobiles

Aperçu

Il s'agit d'une stratégie de trading quantitatif simple basée sur les indicateurs de moyennes mobiles. Elle utilise les croisements dorés et morts des moyennes mobiles rapide et lente pour déterminer les moments d'achat et de vente. Lorsque la moyenne rapide franchit la moyenne lente à la hausse, un signal d'achat est généré ; lorsqu'elle la franchit à la baisse, un signal de vente est généré.

Principe de la stratégie

Cette stratégie repose principalement sur la fonction de suivi de tendance des moyennes mobiles. La période de la moyenne rapide est petite, ce qui permet de réagir rapidement aux variations de prix ; la période de la moyenne lente est grande, représentant la tendance à long terme. Le franchissement à la hausse de la moyenne lente par la moyenne rapide signale le début d'un retournement de la tendance à court terme, avec une entrée en tendance haussière ; à l'inverse, le franchissement à la baisse indique un retournement à la baisse. En capturant ces signaux, on peut trader dans le sens de la tendance.

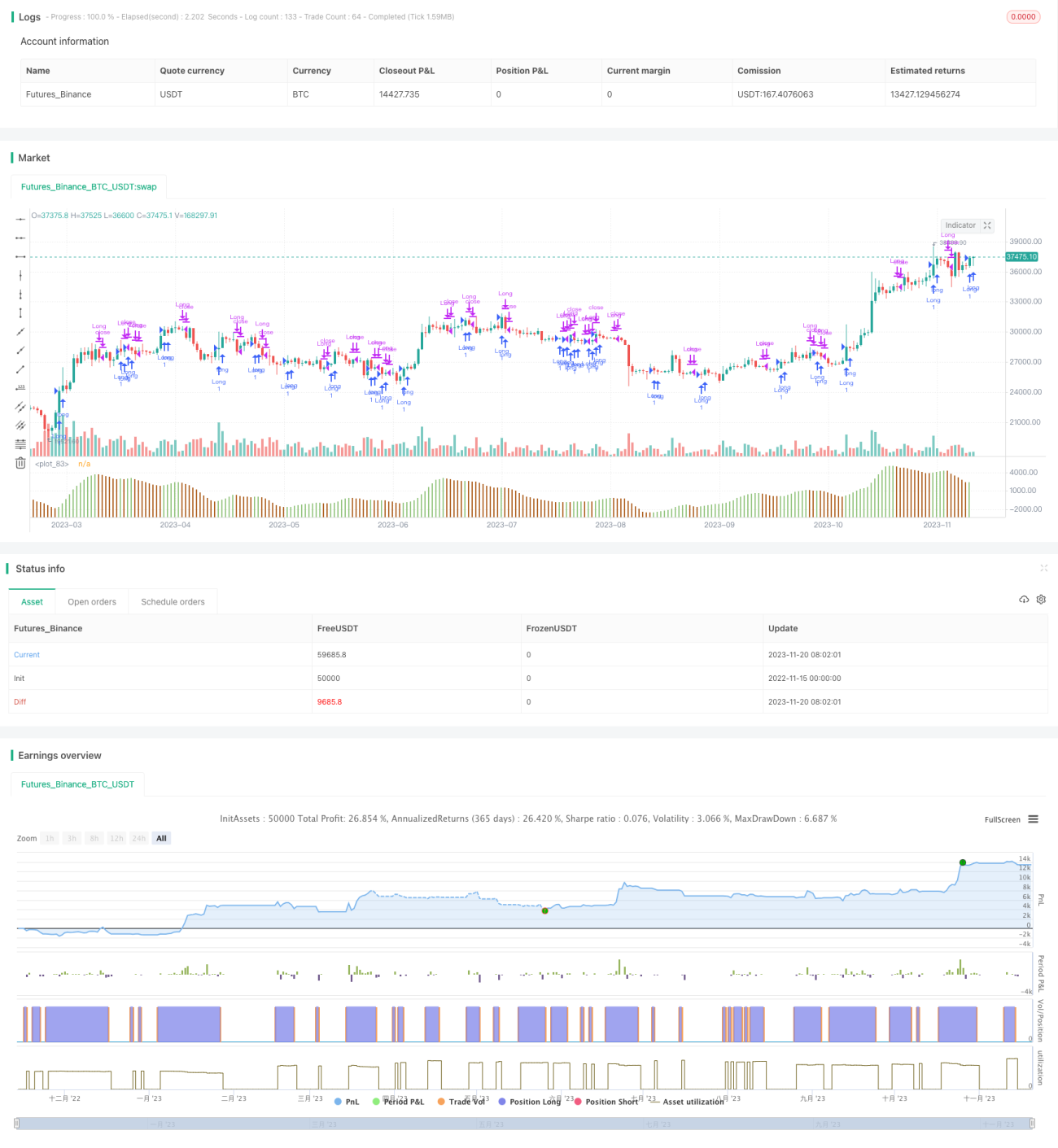

Concrètement, la stratégie définit deux moyennes mobiles : une rapide sur 5 jours et une lente sur 34 jours. Chaque jour, les valeurs de ces deux moyennes sont calculées, et on vérifie si la moyenne rapide franchit la moyenne lente à la hausse. En cas de croisement doré, on prend une position longue ; en cas de croisement mort, on clôture la position.

Analyse des avantages

Cette stratégie est simple à comprendre et facile à mettre en œuvre. Par rapport à d'autres stratégies complexes, elle convient mieux aux débutants en trading quantitatif.

La stratégie à deux moyennes mobiles permet de filtrer efficacement le bruit du marché et de capturer les tendances principales. En ajustant les paramètres de période des moyennes rapide et lente, on peut s'adapter aux changements de cycle du marché.

Cette stratégie intègre également un mécanisme de stop-loss. Lorsque le prix commence à inverser sa tendance et que les moyennes mobiles forment un croisement mort, elle coupe les pertes à temps, ce qui permet de contrôler efficacement le risque.

Analyse des risques

La stratégie à deux moyennes mobiles peut présenter des risques tels que l'incapacité à stopper les pertes ou l'échec du curve fitting. Plus précisément, les problèmes suivants existent :

-

Les moyennes mobiles présentent un décalage (lag) : il est possible que le signal ne soit émis qu'après un retournement complet, transformant alors un gain en perte.

-

En période de range (marché oscillant), de nombreux faux signaux peuvent apparaître, ce qui entraîne des transactions inutiles, augmente les coûts de transaction et les pertes liées au slippage.

-

La stratégie repose entièrement sur des indicateurs techniques et n'intègre pas d'analyse fondamentale. En cas de mouvements de marché causés par des nouvelles majeures, son efficacité peut être médiocre.

-

Elle ne tient pas compte de la gestion des positions et du contrôle des risques. Un événement imprévu peut faire sauter la stratégie.

Pistes d'optimisation

Pour mieux exploiter les avantages de cette stratégie et réduire les risques, on peut l'optimiser dans les directions suivantes :

-

Combiner des indicateurs de tendance et de volatilité pour définir des conditions d'entrée plus strictes et filtrer les faux signaux, par exemple avec les indicateurs MACD ou KDJ.

-

Ajouter un mécanisme de stop-loss approprié, par exemple en arrêtant la perte après une baisse d'un certain pourcentage suivant un croisement doré, ou en cas de franchissement de nouveaux plus hauts/plus bas suivi d'une baisse significative.

-

Optimiser la combinaison des paramètres de période des moyennes rapide et lente, en les ajustant en fonction des variations de prix sur différents cycles. Une optimisation paramétrique peut être effectuée pour trouver les meilleurs paramètres.

-

Utiliser l'indice de marché (indice boursier) pour juger de la tendance générale et éviter un trading à haute fréquence en période de range.

-

Combiner les variations de volume pour valider la fiabilité des signaux de tendance. Par exemple, exiger une rupture accompagnée d'une augmentation de volume.

Conclusion

La stratégie à deux moyennes mobiles est une stratégie de trading quantitatif très typique. Elle présente les caractéristiques de simplicité, d'intuitivité et de facilité de mise en œuvre, ce qui la rend très adaptée aux débutants en trading quantitatif pour l'apprentissage et la maîtrise. En testant et en optimisant continuellement les paramètres, on peut obtenir de bons résultats. Cependant, cette stratégie présente également certains problèmes, comme le retard dans l'identification des signaux et la génération de faux signaux. Il est nécessaire d'ajouter des conditions auxiliaires pour les filtrer et d'assurer une bonne gestion des risques, afin de la transformer en une stratégie stable et rentable.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1