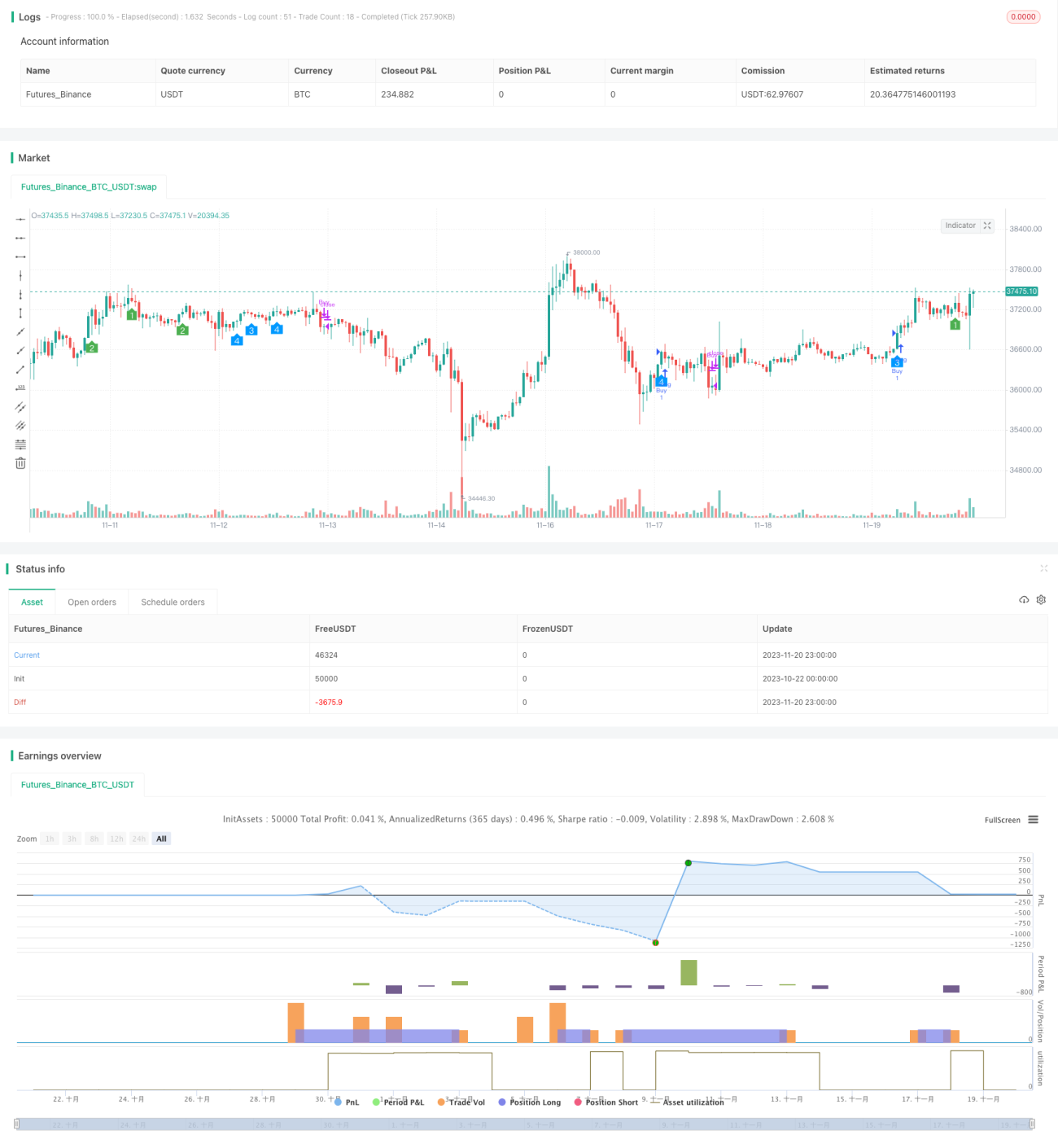

Stratégie long/short basée sur le croisement de deux moyennes mobiles rapides

Aperçu

La stratégie de croisement à deux indicateurs de moyennes mobiles rapides (Dual Moving Average Crossover Trend Strategy) est une stratégie de suivi de tendance qui utilise le croisement entre une moyenne mobile rapide et une moyenne mobile lente pour générer des signaux d'achat et de vente. Cette stratégie intègre également plusieurs indicateurs tels que le MACD et le RSI pour déterminer la direction de la tendance, offrant ainsi une forte capacité de suivi de tendance.

Principe de la stratégie

La stratégie repose principalement sur les indicateurs suivants pour prendre des décisions :

- Moyennes mobiles rapide et lente : Lorsque la moyenne rapide croise au-dessus de la moyenne lente, c'est un signal d'achat ; lorsqu'elle croise en dessous, c'est un signal de vente.

- MACD : Lorsque la ligne MACD est au-dessus de la ligne de signal et que le plus bas du MACD augmente, il s'agit d'un signal haussier.

- RSI : Un RSI supérieur à 50 est un signal haussier, inférieur à 50 est un signal baissier.

- Oscillateur de mesure (AO) : Lorsque l'AO franchit la ligne zéro à la hausse, c'est un signal d'achat ; à la baisse, c'est un signal de vente.

- Trois moyennes mobiles en données journalières : Lorsque la moyenne mobile de courte période croise au-dessus de celle de longue période en données journalières, c'est un signal d'achat.

La stratégie combine plusieurs horizons temporels et indicateurs pour former une logique de décision d'achat et de vente. Lorsque plusieurs indicateurs présentent simultanément un signal d'achat, l'ordre d'achat est généré ; de même pour les signaux de vente. Cela permet de suivre la tendance.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Combinaison de plusieurs indicateurs pour éviter les faux signaux et améliorer la précision des décisions.

- Prise en compte de plusieurs horizons temporels pour identifier les tendances de plus grande ampleur.

- Paramètres optimisés (Parameter tuning) offrant un bon rendement.

- Utilisation d'un stop suiveur pour contrôler les risques et limiter les pertes.

- Suivi automatique de la tendance sans intervention humaine, réduisant les coûts d'exploitation.

Analyse des risques

Cette stratégie comporte également certains risques :

- En marché oscillant, elle peut générer de nombreux signaux de trading inefficaces. L'optimisation des paramètres des indicateurs peut réduire ces signaux superflus.

- Des événements imprévus peuvent entraîner des replis rapides. Un stop suiveur peut être mis en place pour limiter les pertes.

- Les règles de détermination des signaux haussiers/baissiers sont complexes, et l'optimisation des paramètres nécessite un volume important de données historiques.

- Un stop suiveur mal configuré peut entraîner un arrêt prématuré. Des tests répétés sont nécessaires pour trouver les paramètres optimaux.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester davantage de combinaisons d'indicateurs pour trouver des signaux de trading plus stables et précis, par exemple des indicateurs de volatilité, l'OBV, etc.

- Optimiser les paramètres des indicateurs pour réduire le nombre de transactions inefficaces, en utilisant l'apprentissage automatique et les algorithmes génétiques pour une optimisation automatique.

- Ajouter des techniques d'ensemble de modèles en intégrant les résultats de plusieurs stratégies indépendantes pour améliorer la stabilité.

- Entrer en haute fréquence et sortir en basse fréquence pour réduire le risque de se retrouver piégé.

- Ajouter un module de gestion quantitative des risques pour contrôler strictement le ratio de stop-loss par transaction et le drawdown maximal, etc.

Conclusion

La stratégie de croisement à deux indicateurs de moyennes mobiles rapides génère des signaux de trading par le croisement de moyennes mobiles rapide et lente, et détermine la direction de la tendance en combinant plusieurs indicateurs comme le MACD et le RSI, réalisant ainsi un suivi de tendance automatisé. Cette stratégie offre un large potentiel d'optimisation ; en introduisant davantage d'indicateurs, en ajustant les paramètres et en utilisant des techniques d'ensemble de modèles, on peut espérer obtenir de meilleures performances.

- 1