Stratégie de trading basée sur l'indicateur de momentum à double taux de variation

Aperçu

Cette stratégie est une stratégie de trading basée sur l'indicateur de momentum à double taux de variation. La stratégie construit un indicateur de momentum composite en calculant les taux de variation sur plusieurs périodes différentes, puis utilise ses fluctuations pour juger la tendance du marché et générer des signaux de trading.

Principe de la stratégie

L'indicateur central de cette stratégie est l'indicateur de momentum à double taux de variation (Dual Rate of Change Momentum Indicator, abrégé DRCMI). Il est constitué d'une moyenne pondérée des taux de variation sur plusieurs périodes différentes. Plus précisément, il inclut les taux de variation sur 6, 10, 15 et 20 périodes. Les taux de variation sur 6 et 10 périodes ont un poids de 1, celui sur 15 périodes un poids de 2, et celui sur 20 périodes un poids de 3. Ainsi, les taux de variation à plus long terme ont un poids plus important.

En combinant les taux de variation de plusieurs périodes, on peut refléter simultanément le momentum à court terme et à plus long terme du marché. Lorsque le DRCMI est positif, cela indique que les tendances à court et à long terme sont haussières ; lorsqu'il est négatif, cela indique que les tendances à court et à long terme sont baissières. L'amplitude des fluctuations du DRCMI reflète également la force du momentum du marché.

En exploitant la cyclicité haussière et baissière du DRCMI, la stratégie détermine la tendance du marché et génère des signaux de trading. Lorsque le DRCMI traverse la ligne zéro à la hausse, la stratégie prend une position longue ; lorsqu'il traverse la ligne zéro à la baisse, elle prend une position courte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- En intégrant le momentum multi-périodes, le jugement de la tendance du marché est plus précis.

- Elle capture mieux les caractéristiques cycliques qu'un simple indicateur de taux de variation.

- La pondération est conçue de manière raisonnable, en mettant l'accent sur les périodes plus longues, ce qui permet de filtrer le bruit.

- Mise en œuvre simple : un seul indicateur suffit pour juger le marché.

- Les paramètres de période sont personnalisables, ce qui permet de s'adapter à différents instruments.

Analyse des risques

Cette stratégie comporte également certains risques :

- En tant qu'indicateur composite multi-périodes, il est sensible au réglage des paramètres ; un mauvais réglage peut conduire à un échec.

- Se concentrer uniquement sur l'indicateur de momentum peut ignorer d'autres facteurs.

- Il existe un certain retard ; il convient d'optimiser les points d'entrée et de sortie.

- En cas de forte volatilité du marché, une protection par stop-loss reste nécessaire.

Pour contrôler les risques, il est recommandé de configurer un stop-loss, d'optimiser les paramètres de l'indicateur et de compléter avec d'autres indicateurs techniques.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimisation des paramètres du DRCMI : ajustement des périodes et des pondérations.

- Combinaison avec des indicateurs de tendance pour déterminer la phase du marché et ajuster dynamiquement les paramètres.

- Mise en place d'un stop-loss dynamique pour protéger les bénéfices.

- Combinaison avec des indicateurs de corrélation pour évaluer les relations entre les instruments et définir des combinaisons d'instruments.

Résumé

Cette stratégie construit l'indicateur DRCMI, intègre les caractéristiques de momentum multi-périodes, juge la tendance du marché et en tire profit. La stratégie est simple et pratique, avec des résultats évidents. Cependant, le réglage des paramètres et la protection par stop-loss doivent encore être optimisés. Son efficacité est meilleure lorsqu'elle est utilisée en combinaison avec d'autres indicateurs techniques.

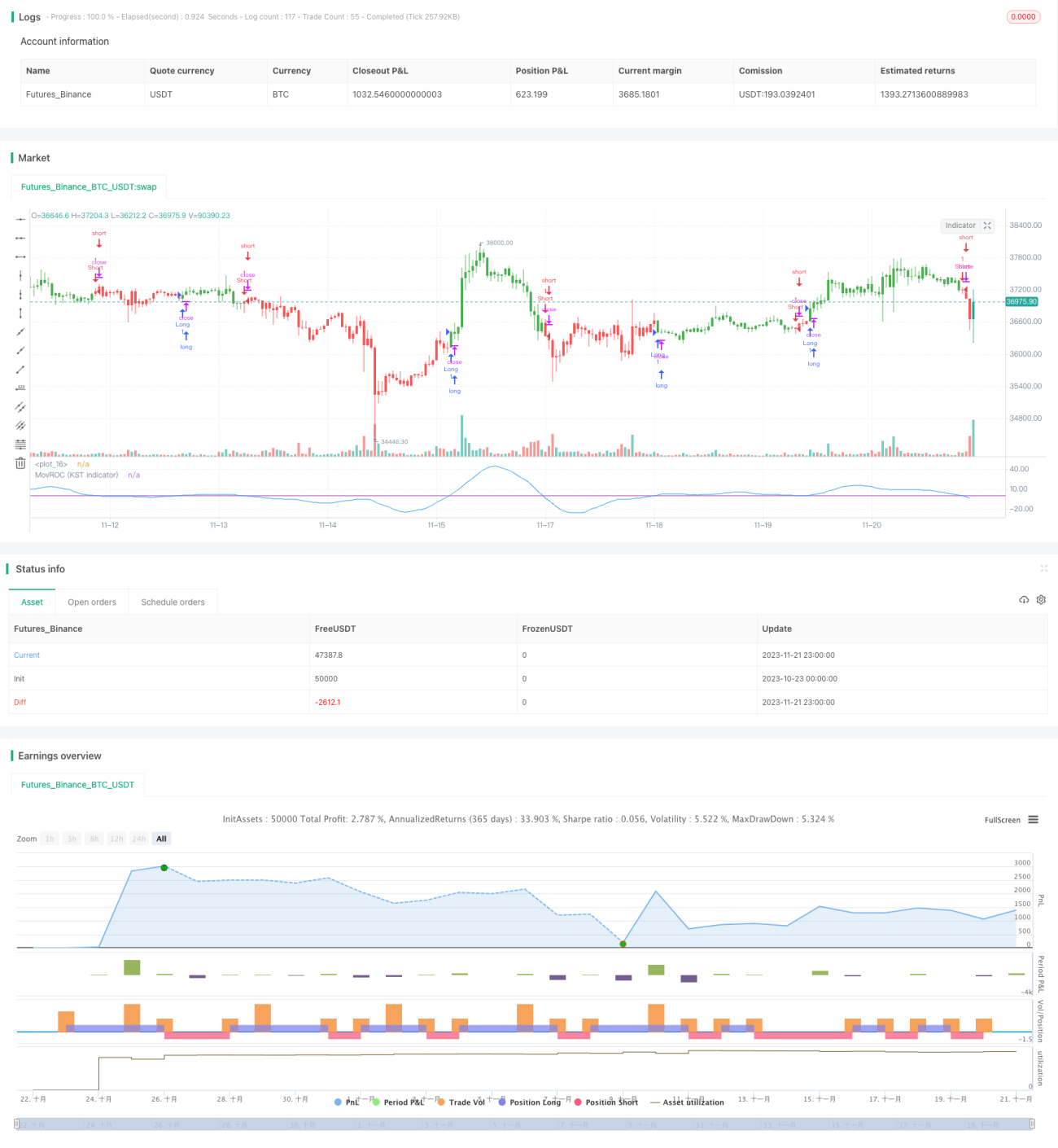

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/09/2017

// This indicator really is the KST indicator presented by Martin Pring. - 1