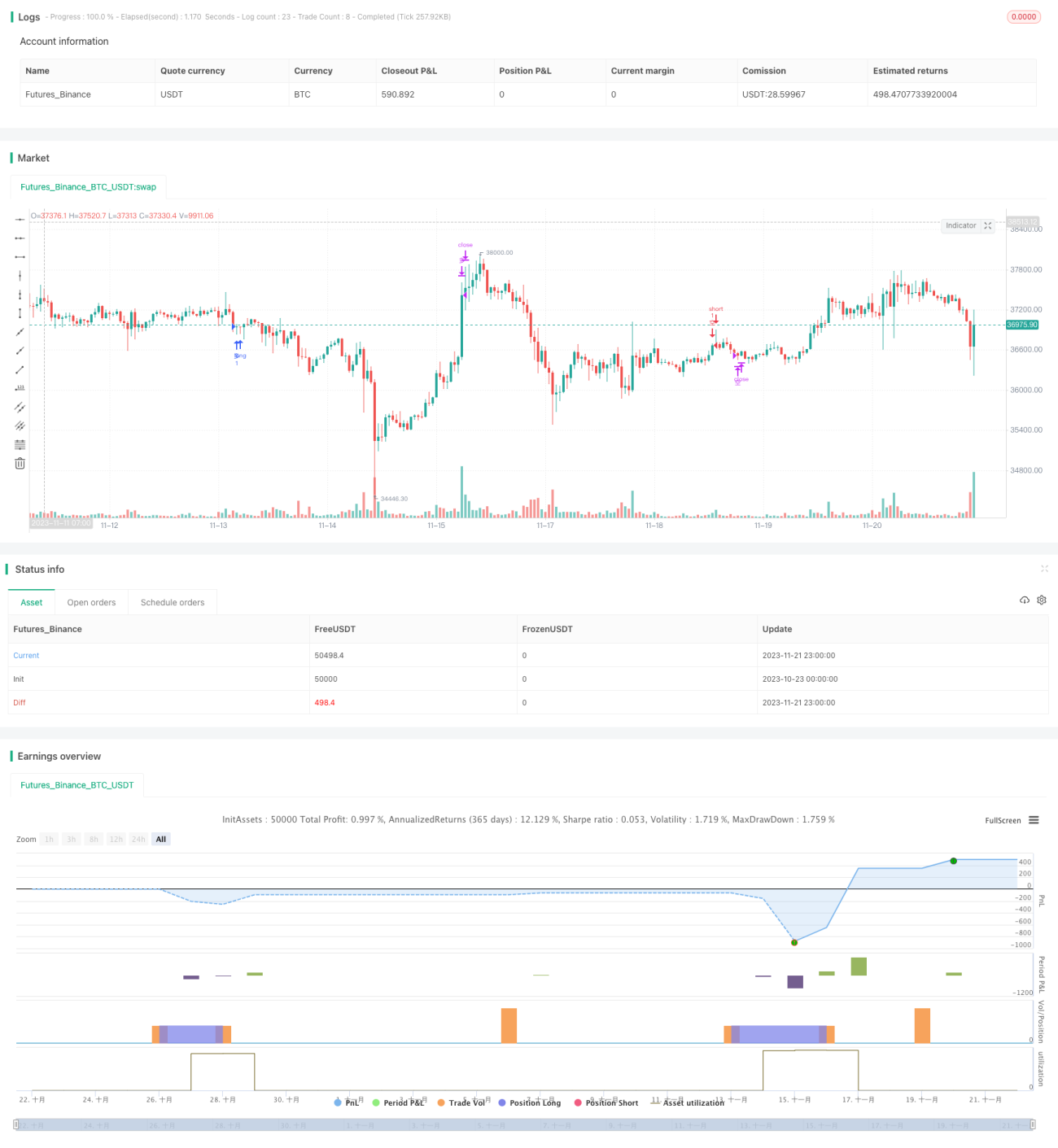

Stratégie de trading de tendance et d'oscillation avec les bandes de Bollinger

Aperçu

Cette stratégie utilise les bandes de Bollinger pour déterminer la direction de la tendance du marché et effectue des opérations inversées lors des retournements de tendance. En marché haussier, lorsque le prix casse la bande inférieure de Bollinger, on achète ; en marché baissier, lorsque le prix casse la bande supérieure de Bollinger, on vend. Par ailleurs, la stratégie intègre une moyenne mobile comme indicateur de tendance long terme pour renforcer sa stabilité.

Principe de la stratégie

La stratégie utilise la bande médiane, la bande supérieure et la bande inférieure de Bollinger pour déterminer la direction de la tendance. La bande médiane est une moyenne mobile exponentielle sur n périodes. La bande supérieure et la bande inférieure sont respectivement la bande médiane + 2,3 fois l'écart-type et la bande médiane - 2,3 fois l'écart-type. Lorsque le prix casse la bande inférieure, cela indique un marché haussier ; lorsqu'il casse la bande supérieure, cela indique un marché baissier.

De plus, la stratégie utilise une moyenne mobile simple (SMA) sur 200 périodes comme indicateur de tendance à long terme. Les signaux de trading ne sont émis que lorsque les indicateurs des bandes de Bollinger et le SMA sont dans la même direction, ce qui permet de filtrer efficacement les faux cassages.

La logique de trading spécifique est la suivante :

- Détection de tendance haussière : bande supérieure de Bollinger > SMA, bande médiane > SMA, bande inférieure >= SMA

- Détection de tendance baissière : bande supérieure de Bollinger < SMA, bande médiane < SMA, bande inférieure <= SMA

- Condition d'achat : tendance haussière + prix casse la bande inférieure de Bollinger

- Condition de sortie (achat) : prix casse la bande supérieure de Bollinger

- Condition de vente : tendance baissière + prix casse la bande supérieure de Bollinger

- Condition de sortie (vente) : prix casse la bande médiane de Bollinger OU le prix revient au-dessus de la moyenne mobile sur 230 périodes

Analyse des avantages

- L'utilisation des bandes de Bollinger pour déterminer la direction de la tendance permet de capturer efficacement les opportunités de cassure.

- L'ajout d'un filtre de moyenne mobile long terme réduit le risque lié aux faux cassages.

- La logique d'achat et de vente est claire et facile à comprendre.

- Les conditions de sortie pour les positions vendeuses sont strictes, ce qui peut limiter les pertes.

Analyse des risques

- Lorsque les bandes de Bollinger et la moyenne mobile génèrent un signal, un slippage important peut se produire.

- Les conditions de vente trop strictes peuvent entraîner des profits limités sur les positions vendeuses.

- Un paramétrage inapproprié peut entraîner une fréquence de trading trop élevée ou trop faible.

- Les stratégies de cassure peuvent générer des pertes importantes.

Améliorations possibles :

- Optimiser les paramètres des bandes de Bollinger pour réduire la fréquence des transactions.

- Définir un stop-loss pour éviter une perte unique trop importante.

- Ajouter un filtre basé sur le volume de transactions pour garantir la validité des cassures.

Résumé

Dans l'ensemble, cette stratégie est relativement simple et facile à comprendre. Elle utilise les bandes de Bollinger pour déterminer la tendance et effectue des opérations inversées aux points de retournement. L'ajout d'indicateurs à long et court terme permet de filtrer efficacement les signaux. La marge d'optimisation est encore grande : un ajustement approprié des paramètres et l'ajout d'indicateurs de volume peuvent améliorer davantage la stratégie.

- 1