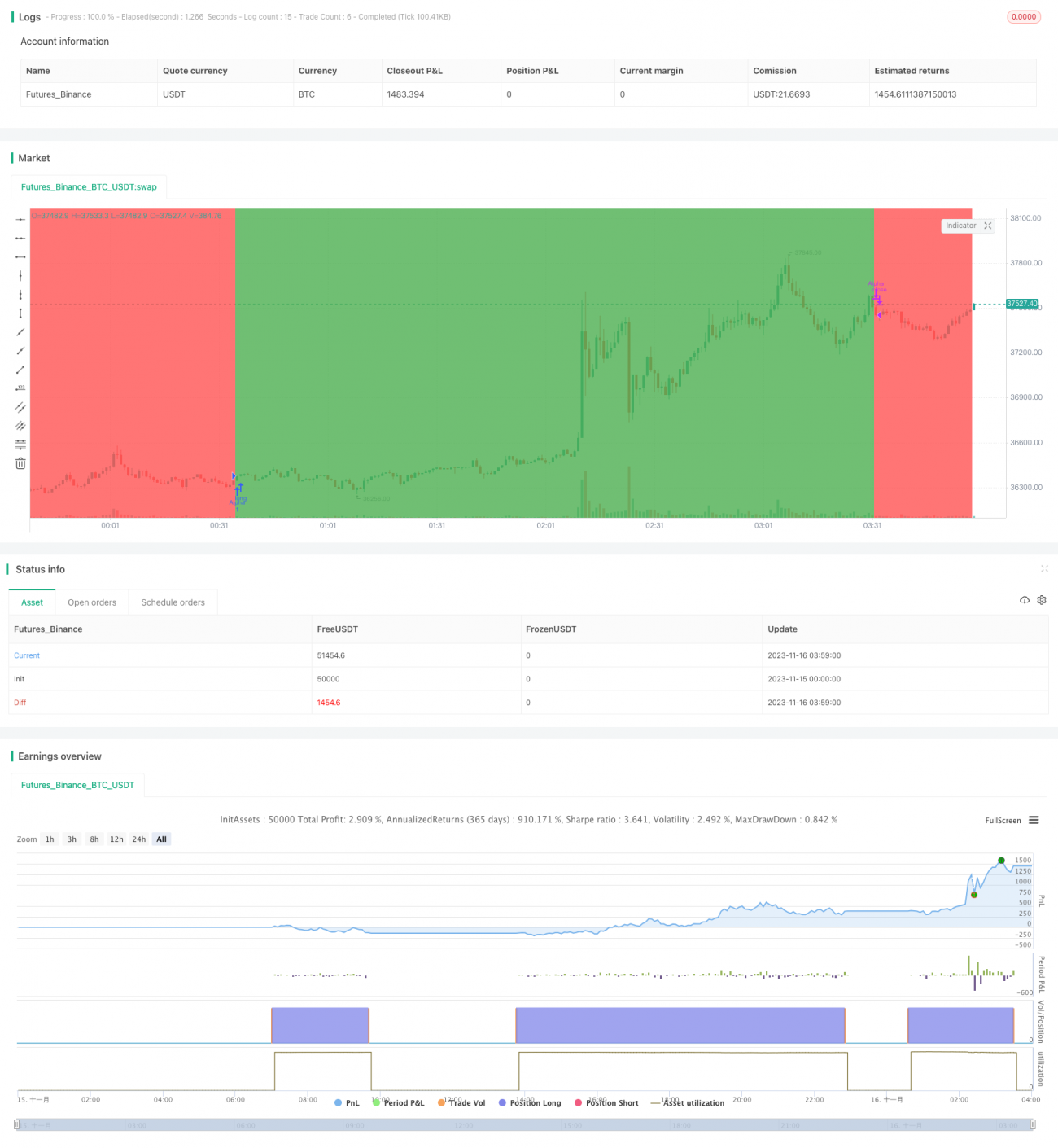

Stratégie Momentum Alpha

Aperçu

La stratégie Momentum Alpha évalue l'effet momentum positif d'un actif en calculant son ratio de Sharpe et sa valeur Alpha. Lorsque le ratio de Sharpe et l'Alpha sont tous deux positifs, l'actif est considéré comme ayant un momentum, et une position longue est ouverte. Lorsque les deux indicateurs sont négatifs, la position est fermée.

Principe de la stratégie

Les indicateurs clés de cette stratégie sont le ratio de Sharpe et l'Alpha. Le ratio de Sharpe reflète le rendement ajusté au risque de l'actif, tandis que l'Alpha représente le rendement excédentaire par rapport à un indice de référence du marché. Lorsque les deux sont positifs, l'actif présente un rendement ajusté au risque élevé et une performance supérieure au marché, d'où la position longue. Lorsque les deux sont négatifs, le momentum disparaît, ce qui entraîne la fermeture de la position.

Plus précisément, la stratégie calcule d'abord le ratio de Sharpe sur les 180 derniers jours. La formule du ratio de Sharpe est : (moyenne des rendements journaliers - taux sans risque) / écart type des rendements journaliers. Ici, on utilise le cours d'ouverture et le cours de clôture de la veille pour calculer la moyenne et l'écart type des rendements journaliers. Lorsque le ratio de Sharpe est supérieur à 1, le rendement ajusté au risque de l'actif est considéré comme élevé.

Simultanément, la stratégie calcule l'Alpha sur les 180 derniers jours. L'Alpha est calculé à l'aide du modèle de marché : Alpha = rendement réel de l'actif - (rendement du marché × Bêta). On utilise ici le rendement journalier de l'actif sous-jacent et celui de l'indice S&P 500. Lorsque l'Alpha est supérieur à 0, le rendement réel de l'actif est supérieur au rendement de référence du marché.

Ainsi, lorsque le ratio de Sharpe et l'Alpha sont tous deux positifs, on prend une position longue ; lorsqu'ils sont tous deux négatifs, on ferme la position.

Analyse des avantages

Le principal atout de cette stratégie réside dans sa capacité, via l'évaluation du momentum, à capter les opportunités de croissance de certains indices et actions pendant des périodes spécifiques. De plus, en contrôlant le risque, elle permet d'éviter les krachs prolongés. Analyse détaillée :

-

Le calcul du ratio de Sharpe reflète le momentum récent, permettant de saisir les phases de hausse de certains indices et actions. Le calcul de l'Alpha reflète le rendement excédentaire par rapport à l'indice de référence, ce qui filtre les actifs les plus faibles.

-

En combinant le ratio de Sharpe et l'Alpha, on contrôle à la fois le momentum à court et à long terme, ce qui permet de déterminer plus précisément si le momentum est positif.

-

Lorsque le momentum disparaît, la stratégie coupe les positions à temps pour éviter des pertes importantes. C'est une stratégie de prise de bénéfices rapide après une phase de hausse.

-

Par rapport à un indicateur de momentum unique, cette stratégie est plus stable et plus flexible, et peut être appliquée aussi bien aux actions qu'aux indices.

Analyse des risques

Malgré ses avantages, cette stratégie présente les risques suivants :

-

Les indicateurs de momentum peuvent subir des baisses. En cas de retournement du marché, les actions à momentum peuvent chuter rapidement, entraînant des pertes importantes. Il est possible d'ajuster les paramètres ou de combiner avec d'autres indicateurs.

-

Le calcul de l'Alpha et du ratio de Sharpe souffre d'un décalage temporel. Lorsque le marché évolue rapidement, les valeurs des indicateurs peuvent être en retard et ne pas refléter les tendances les plus récentes. Il est envisageable de raccourcir la période de calcul.

-

L'absence de contrôle des positions longues et courtes peut entraîner une concentration excessive du risque. Il est possible de contrôler la taille des positions en fonction des conditions du marché ou du capital.

-

Les données de backtest peuvent être insuffisantes, ce qui remet en question l'efficacité en conditions réelles. Il conviendrait d'augmenter les périodes de test et de diversifier les actifs, tout en raccourcissant les cycles d'optimisation des paramètres pour éviter le sur-apprentissage.

Orientations d'optimisation

Cette stratégie peut être améliorée sur les points suivants :

-

Ajouter un mécanisme de stop-loss. En cas de forte baisse journalière, un seuil de stop-loss peut être défini pour éviter des pertes importantes.

-

Intégrer une gestion de la taille des positions. On peut utiliser des indicateurs comme la volatilité du marché pour ajuster le montant investi à chaque ouverture, réduisant ainsi le risque par transaction.

-

Optimiser les paramètres. Tester différentes périodes de calcul pour mieux les adapter aux caractéristiques des actifs et aux conditions de marché. Tester également différentes combinaisons de paramètres.

-

Ajouter des filtres supplémentaires. On peut imposer des conditions sur le volume de transactions ou la volatilité pour éviter les pièges des actifs peu liquides ou à évolution erratique.

-

Combiner avec d'autres stratégies. Envisager une utilisation conjointe avec des stratégies de suivi de tendance similaires, ce qui renforce la stabilité et diversifie le risque lié à une seule approche.

Conclusion

La stratégie Momentum Alpha, en évaluant à la fois le rendement ajusté au risque et la performance relative par rapport au marché, permet de détecter dynamiquement les opportunités de momentum positif. Comparée à un indicateur de momentum unique, elle offre un jugement plus précis, un champ d'application plus large et une meilleure résistance au risque. Cependant, elle reste sujette à des baisses et à des retards, et nécessite des optimisations répétées ainsi qu'une combinaison avec d'autres stratégies pour générer des profits stables en trading réel.

- 1