Stratégie de backtest du retournement baissier Harami

Vue d'ensemble

La stratégie de backtest du Harami baissier identifie la figure de chandelier japonaise du Harami baissier pour réaliser des transactions automatiques. Lorsque cette figure est détectée, la stratégie ouvre une position courte ; lorsque le stop-loss ou le take-profit est atteint, la position est fermée.

Principe de la stratégie

L'indicateur clé de la stratégie est le suivant : si la bougie précédente est une longue bougie haussière, que la bougie actuelle se ferme à l'intérieur du corps de la bougie précédente et qu'elle est baissière, alors une figure de Harami baissier peut se former. Lorsque cette figure est confirmée, la stratégie ouvre une position courte.

La logique de jugement spécifique est :

- Calculer si la taille du corps de la bougie précédente ABS(Close1 - Open1) est supérieure à la taille minimale définie.

- Vérifier si la bougie précédente est haussière : Close1 > Open1.

- Vérifier si la bougie actuelle est baissière : Open > Close.

- Vérifier si le prix d'ouverture de la bougie actuelle est inférieur ou égal au prix de clôture de la bougie précédente : Open <= Close1.

- Vérifier si le prix d'ouverture de la bougie précédente est inférieur ou égal au prix de clôture de la bougie actuelle : Open1 <= Close.

- Vérifier si le corps de la bougie actuelle est plus petit que celui de la bougie précédente : Open - Close < Close1 - Open1.

- Si toutes ces conditions sont remplies, un Harami baissier se forme et la position courte est ouverte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Exploite le signal de retournement puissant du Harami baissier pour augmenter la probabilité de gain.

- Données de backtest suffisantes, résultats de simulation solides.

- Logique de stratégie simple et claire, facile à comprendre et à optimiser.

- Possibilité de personnaliser les niveaux de stop-loss et de take-profit pour contrôler le risque.

Analyse des risques

Cette stratégie comporte également certains risques :

- Le marché peut présenter de faux signaux, ce qui entraîne une position piégée. Il est possible d'élargir légèrement le stop-loss ou d'ajouter des filtres.

- La volatilité du titre sous-jacent peut être trop élevée, rendant le stop-loss inefficace. Il convient de choisir des instruments à faible volatilité.

- Des données de backtest insuffisantes peuvent ne pas refléter la réalité du marché. Il est nécessaire d'augmenter le volume des données de backtest et de valider en conditions réelles.

Pistes d'optimisation

Cette stratégie peut également être optimisée sur les aspects suivants :

- Ajouter des filtres avec des indicateurs comme le Volume, le MACD, etc., pour améliorer la qualité des signaux.

- Optimiser les stratégies de stop-loss et de take-profit en ajustant dynamiquement les niveaux.

- Améliorer l'efficacité des positions en tenant compte de la tendance, etc., pour réduire les transactions non pertinentes.

- Tester différents instruments de trading et choisir ceux ayant une volatilité plus adaptée.

Conclusion

La stratégie de backtest du Harami baissier a une logique globale claire, facile à comprendre et à optimiser, et les résultats de backtest sont satisfaisants. Le risque est contrôlable et offre une marge d'ajustement en trading réel. Dans l'ensemble, les signaux de trading générés par cette stratégie sont relativement fiables, ce qui mérite une validation et une optimisation supplémentaires en conditions réelles.

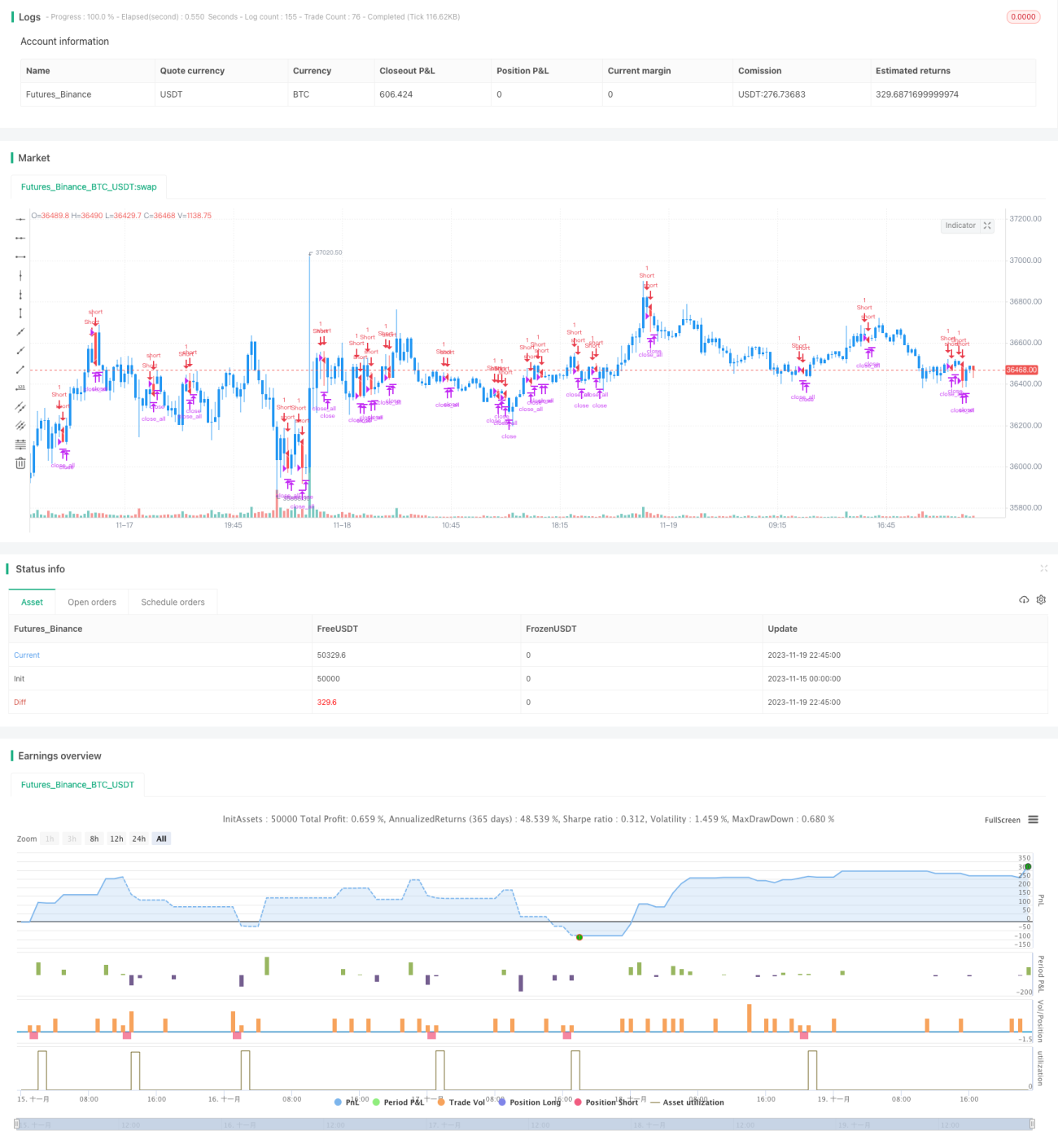

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1