Stratégie de trading quantitatif multi-facteurs combinant momentum et jugement de tendance

Aperçu

Cette stratégie est une stratégie de trading quantitatif multi-facteurs combinant des indicateurs de momentum et des indicateurs de tendance. Elle calcule des combinaisons mathématiques de plusieurs moyennes mobiles pour déterminer la tendance globale du marché et la direction du momentum, et génère des signaux de trading en fonction des conditions de seuil.

Principe de la stratégie

- Calcul de plusieurs groupes de moyennes mobiles et d'indicateurs de momentum

- Calcul de la moyenne mobile harmonique, de la moyenne mobile à court terme, de la moyenne mobile à moyen terme, de la moyenne mobile à long terme, etc.

- Calcul des différences entre ces moyennes mobiles, reflétant la tendance de variation des prix.

- Calcul des dérivées premières de chaque moyenne mobile, reflétant le momentum de variation des prix.

- Calcul des indicateurs sinus et cosinus pour déterminer la direction de la tendance.

- Synthèse des signaux de trading

- Pondération et combinaison de multiples facteurs (momentum, tendance, etc.)

- Évaluation de l'état actuel du marché en fonction de la distance entre la valeur résultante et les seuils.

- Génération de signaux de trading à l'achat ou à la vente.

Analyse des avantages

- Décision multi-facteurs, améliorant la précision des signaux

- Prise en compte globale de plusieurs facteurs : prix, tendance, momentum.

- Possibilité de configurer différents poids pour chaque facteur.

- Paramètres ajustables, adaptés à différents marchés

- Personnalisation des paramètres des moyennes mobiles et des bornes de l'intervalle de trading.

- Adaptabilité à différentes périodes et environnements de marché.

- Structure de code claire, facile à comprendre

- Conventions de nommage respectées, commentaires complets.

- Facile à modifier et à optimiser.

Analyse des risques

- Difficulté d'optimisation des paramètres

- Nécessité de backtester un grand nombre de données historiques pour trouver les paramètres optimaux.

- Fréquence de trading potentiellement trop élevée

- La combinaison multi-facteurs peut générer un nombre excessif de transactions.

- Forte dépendance des résultats vis-à-vis du marché

- Stratégie basée sur les tendances, sensible aux comportements irrationnels.

Axes d'optimisation

- Ajout d'une logique de stop-loss

- Permet d'éviter les pertes importantes dues aux comportements irrationnels.

- Optimisation des réglages des paramètres

- Recherche de la combinaison de paramètres optimale pour améliorer la stabilité de la stratégie.

- Intégration d'éléments de machine learning

- Utilisation de l'apprentissage profond pour évaluer l'état actuel du marché et assister la prise de décision de la stratégie.

Résumé

Cette stratégie combine plusieurs facteurs de momentum et de tendance pour évaluer l'état du marché et générer des signaux de trading en fonction des seuils définis. Ses atouts résident dans sa grande configurabilité, son adaptabilité à différents environnements de marché et sa simplicité de compréhension. Ses inconvénients incluent la difficulté d'optimisation des paramètres, une fréquence de trading potentiellement excessive et une forte corrélation des résultats avec le marché. À l'avenir, elle pourra être optimisée via l'ajout de stop-loss, l'optimisation des paramètres et l'utilisation du machine learning.

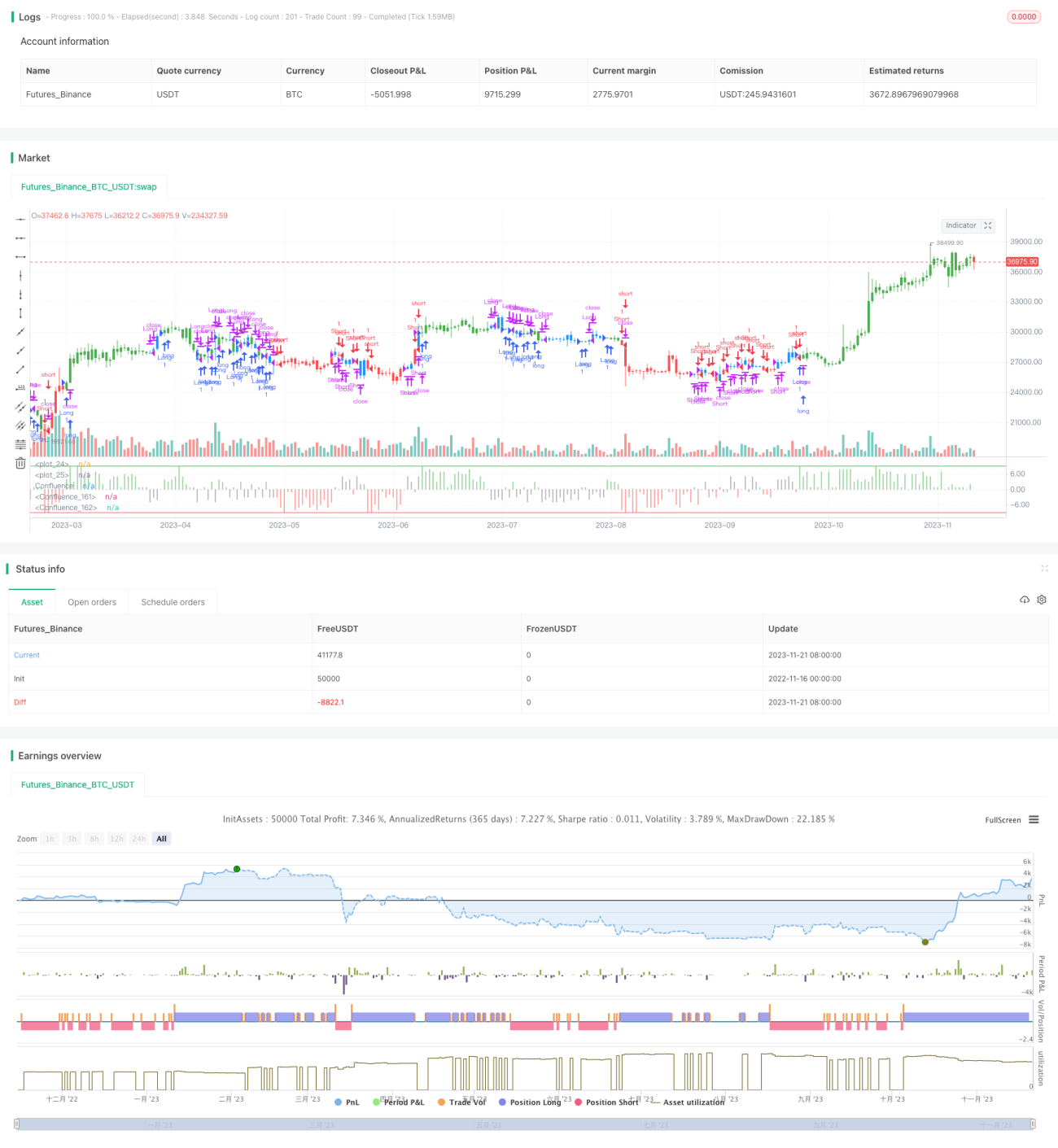

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/03/2017

// This is modified version of Dale Legan's "Confluence" indicator written by Gary Fritz.- 1