Stratégie de suivi de tendance avec canaux d'enveloppe de moyenne mobile

Aperçu

La stratégie de suivi de tendance par canal d'enveloppe de moyenne mobile est une stratégie de suivi de tendance basée sur les moyennes mobiles et les indicateurs de canal. Elle établit des canaux de moyenne mobile à plusieurs niveaux pour déterminer et suivre la tendance des prix. En combinant des calculs de moyenne mobile sur différentes périodes, elle intègre plusieurs horizons temporels, ce qui permet de capturer des tendances plus importantes.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la fonction de suivi de tendance des moyennes mobiles et la détection de canaux de l'indicateur Envelop. La stratégie utilise des paramètres configurables tels que la période de la moyenne mobile, le type de lissage, la source de prix, etc., pour construire une ligne de base de moyenne mobile. Ensuite, en fonction d'un pourcentage de décalage défini par les paramètres, elle établit des canaux supérieur et inférieur. Lorsque le prix franchit le canal inférieur, on prend une position longue ; lorsqu'il franchit le canal supérieur, on prend une position courte. Parallèlement, la stratégie introduit une moyenne mobile indépendante comme ligne de stop-loss.

Plus précisément, la stratégie présente les caractéristiques suivantes :

- Elle prend en charge à la fois les opérations longues et courtes, en utilisant les canaux supérieur et inférieur pour déterminer la direction de la tendance.

- Elle permet d'ouvrir jusqu'à 4 positions, avec un pyramiding par paliers successifs pour rechercher des profits plus importants.

- Elle offre la possibilité de configurer des moyennes mobiles distinctes pour l'ouverture et la clôture des positions, permettant un stop-loss précis.

- Elle prend en charge le calcul de moyennes mobiles sur différentes périodes (de 1 minute à 1 jour), intégrant plusieurs horizons temporels.

- Les moyennes mobiles d'ouverture et de clôture offrent 6 modes de lissage différents, permettant une optimisation en fonction des instruments et des périodes.

- Elle permet de saisir des décalages positifs ou négatifs pour ajuster les canaux, afin d'obtenir des ruptures plus précises.

La logique de trading spécifique de la stratégie est la suivante :

- Calculer la moyenne mobile d'ouverture de base, puis, en fonction du pourcentage défini par les paramètres, obtenir 4 lignes de rupture.

- Lorsque le prix franchit la ligne inférieure du canal, ouvrir une position longue par ordre ; lorsqu'il franchit la ligne supérieure du canal, ouvrir une position courte par ordre.

- Calculer une moyenne mobile de clôture indépendante, servant de ligne de stop-loss. Lorsque le prix repasse en dessous de cette ligne, les positions longues sont progressivement arrêtées ; lorsqu'il repasse au-dessus, les positions courtes sont progressivement arrêtées.

- Jusqu'à 4 positions peuvent être ouvertes, avec un pyramiding par paliers successifs pour rechercher des profits plus importants.

Ce principe montre que la stratégie combine le suivi de tendance des moyennes mobiles, les signaux de rupture de canal et la définition d'une ligne de stop-loss indépendante, formant ainsi un système de tendance relativement rigoureux et complet.

Analyse des avantages

L'analyse du code et de la logique de la stratégie révèle les avantages suivants de cette stratégie de suivi de tendance par canal d'enveloppe de moyenne mobile :

- Intégration de multiples horizons temporels : en prenant en charge le calcul de moyennes mobiles sur des périodes allant de 1 minute à 1 jour, la stratégie permet de configurer des périodes différentes pour les moyennes mobiles d'ouverture et de stop-loss, fusionnant ainsi le pouvoir de détection de tendance de plusieurs horizons, ce qui facilite la capture de tendances majeures.

- Pyramiding pour des profits accrus : avec un maximum de 4 positions et un pyramiding par paliers, la stratégie équilibre le ratio risque/récompense tout en recherchant des profits plus importants sous réserve de contrôler les risques.

- 6 modes de moyenne mobile au choix : les moyennes mobiles d'ouverture et de stop-loss prennent en charge 6 modes (SMA, EMA, moyenne mobile dynamique, etc.), permettant une optimisation en fonction des instruments et des périodes, améliorant ainsi l'adaptabilité.

- Canaux ajustables : le paramètre de pourcentage de décalage du canal permet d'ajuster la largeur du canal, optimisant ainsi la stratégie pour différents instruments ou conditions de marché, améliorant la précision des signaux de rupture.

- Ligne de stop-loss indépendante : le calcul d'une moyenne mobile distincte comme ligne de clôture pour les positions longues ou courtes réduit considérablement le risque de trading, évitant les phénomènes de « poursuite ».

- Code clair et facile à modifier : écrit en Pine Script, le code est structuré de manière claire, facile à comprendre et à modifier. Les utilisateurs peuvent optimiser les paramètres ou ajouter d'autres logiques sur la base de ce cadre existant.

Analyse des risques

Bien que la stratégie soit globalement rigoureuse et bien contrôlée en termes de risques, elle présente certains risques de trading à prendre en compte :

- Risque de retournement de tendance majeur : le principe fondamental de la stratégie repose sur l'hypothèse que les prix poursuivent leur progression avec une certaine tendance. Un retournement majeur de tendance peut avoir un impact important sur la rentabilité. Il est alors nécessaire d'arrêter rapidement les pertes.

- Risque d'échec des ruptures : dans des marchés de consolidation ou de range, le prix peut franchir le canal puis retomber en dessous. Cela génère des « faux signaux » qu'il faut réduire par l'optimisation des paramètres.

- Risque de gestion des espérances : la stratégie utilise jusqu'à 4 niveaux de pyramiding pour rechercher des profits plus importants, ce qui amplifie les gains en période favorable mais réduit considérablement l'espérance en période défavorable. Cela nécessite une gestion mentale professionnelle de la part de l'investisseur.

- Risque de suroptimisation des signaux : la stratégie implique l'ajustement de nombreux paramètres (largeur du canal, période de la moyenne mobile, etc.), ce qui exige de l'analyste quantitatif une expérience en optimisation pour éviter le surajustement.

- Risque lié aux conditions de marché exceptionnelles : des situations extrêmes comme un gap rapide ou un jour de limite de prix peuvent gravement perturber la logique de la stratégie. Il faut alors surveiller les indicateurs de risque système et arrêter rapidement les pertes.

En résumé, la stratégie repose principalement sur les tendances majeures pour générer des profits et n'est adaptée qu'aux instruments et environnements de marché présentant une persistance à long terme. De plus, une optimisation minutieuse des paramètres et une discipline mentale sont essentielles pour assurer une rentabilité stable.

Pistes d'optimisation

Les principales pistes d'optimisation futures pour cette stratégie de suivi de tendance par canal d'enveloppe de moyenne mobile sont les suivantes :

- Optimisation adaptative des canaux et de la ligne de stop-loss via l'apprentissage automatique : utiliser des algorithmes tels que LSTM ou la prévision de trajectoire pour entraîner des modèles de canaux et de stop-loss, permettant une prédiction plus intelligente des prix et une meilleure gestion des risques.

- Amélioration de la logique de pyramiding avec des facteurs auxiliaires : intégrer des indicateurs tels que la volatilité absolue, le sentiment du marché ou le ratio de positions combinées pour contrôler le risque du portefeuille et optimiser la logique de pyramiding.

- Prise en compte des coûts de transaction et du slippage : les backtests actuels ne tiennent pas compte des coûts de transaction, qui sont un facteur important en trading réel. Un modèle mathématique doit être intégré pour améliorer la réalité des simulations.

- Analyse de corrélation entre instruments similaires : étendre la stratégie à plusieurs marchés similaires (matières premières, crypto-monnaies, etc.) et établir un système de gestion des risques unifié via l'analyse de corrélation pour améliorer la stabilité.

- Amélioration de l'explicabilité : utiliser des méthodes comme SHAP pour analyser l'impact relatif de chaque variable d'entrée sur les résultats de la stratégie, produire un classement d'importance et rendre la logique plus transparente pour l'utilisateur.

L'introduction de techniques d'apprentissage automatique et de modèles multi-facteurs permettra d'optimiser davantage la stabilité, la réalisme et la convivialité de la stratégie.

Conclusion

En résumé, cette stratégie de suivi de tendance par canal d'enveloppe de moyenne mobile intègre trois éléments clés : le suivi de tendance par moyenne mobile, la détection de tendance par canal, et le contrôle des risques via une ligne de stop-loss indépendante. Dans un marché fortement orienté, elle peut fournir une performance stable avec un certain potentiel de gain lié aux ruptures. Cependant, l'utilisateur doit être attentif à l'environnement de marché à grande échelle, optimiser les paramètres et gérer les risques pour que la stratégie s'adapte à des conditions de trading complexes et changeantes. Dans l'ensemble, cette stratégie offre un cadre de suivi de tendance relativement complet et rigoureux, constituant une base très appropriée pour la construction personnalisée ou le développement secondaire de stratégies quantitatives.

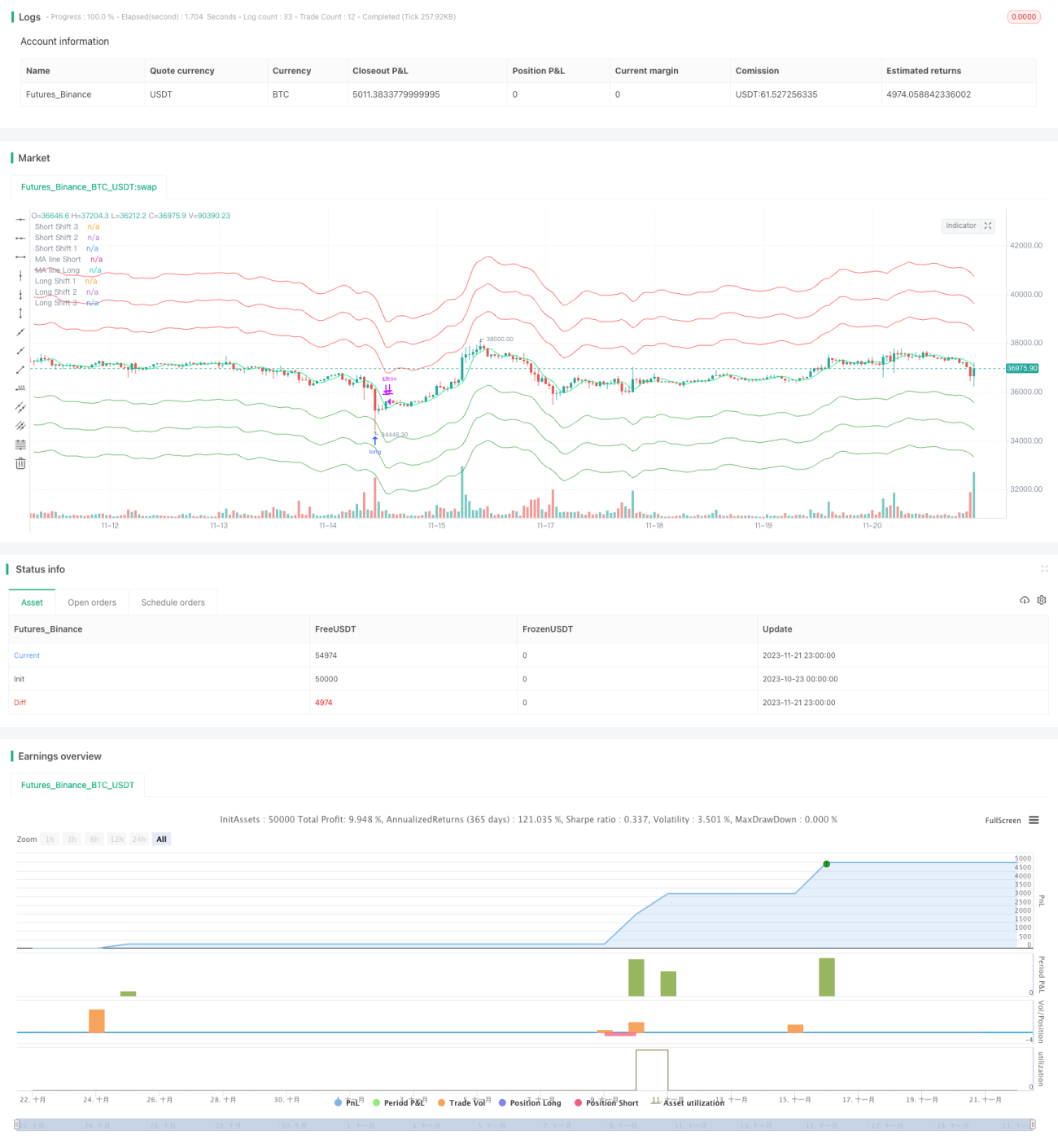

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1