Stratégie de stop-loss et take-profit basée sur le prix

Aperçu

L'idée centrale de cette stratégie est d'utiliser les montants de stop loss et de take profit saisis pour définir des points de stop loss et de take profit raisonnables, gérant ainsi le risque et le rendement de chaque transaction.

Principe de la stratégie

Cette stratégie établit d'abord un signal d'entrée aléatoire : une position longue est ouverte lorsque la SMA14 croise au-dessus de la SMA28, et une position courte est ouverte lorsque la SMA14 croise en dessous de la SMA28.

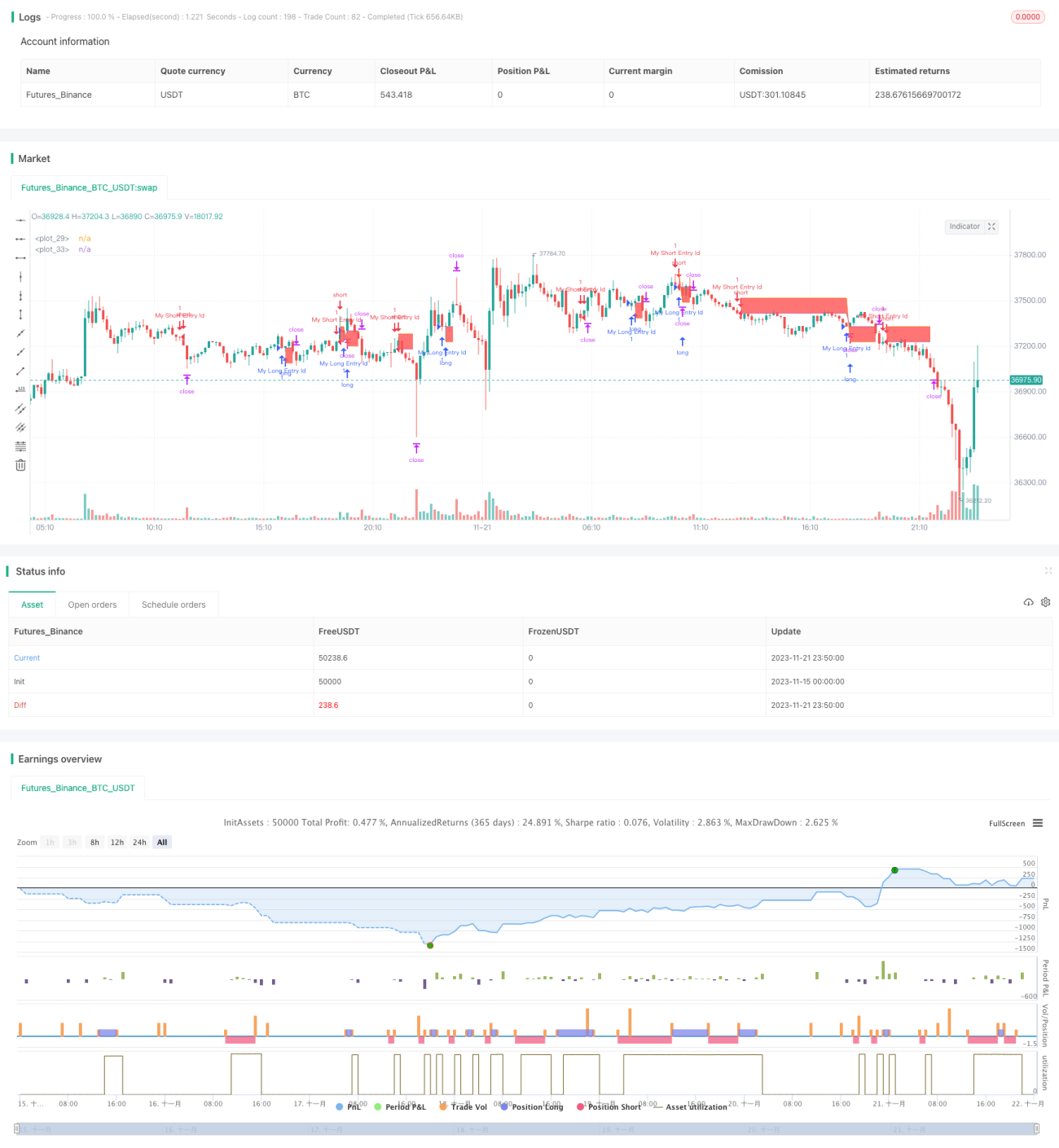

Après l'entrée, la stratégie utilise la fonction moneyToSLPoints pour calculer le nombre de points de stop loss correspondant en fonction du montant de stop loss saisi, et fait de même pour le take profit. Cela permet de définir un stop loss et un take profit basés sur un montant en dollars.

Par exemple, si l'on entre en position longue avec 100 lots, que chaque point vaut 10 \( et que le stop loss est fixé à 100 \), alors le nombre de points de stop loss est calculé comme suit : 100 / 10 / 100 = 0,1 point.

Enfin, strategy.exit est utilisé pour définir les points de sortie du stop loss et du take profit. Les lignes de stop loss et de take profit sont également tracées à titre de référence pour le débogage.

Analyse des avantages

Le principal avantage de cette stratégie de stop loss et de take profit basée sur les prix est que les paramètres sont intuitifs, permettant de visualiser directement la relation entre le risque et le rendement et de choisir les paramètres appropriés.

De plus, par rapport à un stop loss basé sur des points, un stop loss basé sur des dollars permet de mieux contrôler l'exposition réelle au risque. Lorsque la volatilité du marché augmente, le stop loss en dollars protège mieux le capital.

Analyse des risques

Cette stratégie de stop loss et de take profit comporte également certains risques :

-

Un stop loss trop large peut piéger : si la distance du stop loss est trop éloignée, la probabilité d'un retournement à court terme est élevée, et il est facile d'être piégé sans pouvoir couper la perte.

-

Un take profit trop proche rend difficile le gain : si la distance du take profit est trop courte, même un mouvement directionnel normal ne pourra pas l'atteindre, ce qui rend le gain difficile.

-

Nécessité de choisir judicieusement le contrat : si l'on choisit un contrat dont la valeur par point est trop élevée, comme le pétrole brut, alors pour le même montant de stop loss en dollars, le nombre de points correspondant sera très faible, ce qui peut facilement entraîner une sortie prématurée en raison des fluctuations du marché. Il est donc important de choisir une valeur de point adaptée.

Axes d'optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

-

Amélioration du signal d'entrée : par exemple, en combinant la tendance, la volatilité, la saisonnalité, etc., pour choisir un meilleur moment d'entrée.

-

Choix de pourcentages de stop loss et de take profit adaptés à chaque instrument : par exemple, pour les matières premières, un stop loss plus large peut être défini.

-

Intégration de la volatilité : élargir le stop loss lorsque la volatilité augmente, et le resserrer lorsque la volatilité diminue.

-

Adaptation en fonction des périodes de la journée de trading : par exemple, resserrer le stop loss pendant la session américaine pour réduire le risque d'être piégé.

Conclusion

Cette stratégie utilise un montant en dollars comme paramètre, offrant une fonction de stop loss et de take profit intuitive. Son avantage réside dans la clarté du choix des paramètres et du contrôle du capital ; son inconvénient est le risque d'être piégé et la difficulté à réaliser des gains. Nous pouvons l'améliorer en optimisant le moment d'entrée, les paramètres de stop loss et de take profit, ainsi que le choix du contrat, afin de rendre la stratégie plus stable et rentable.

- 1