Stratégie de canal et stop-loss

Aperçu

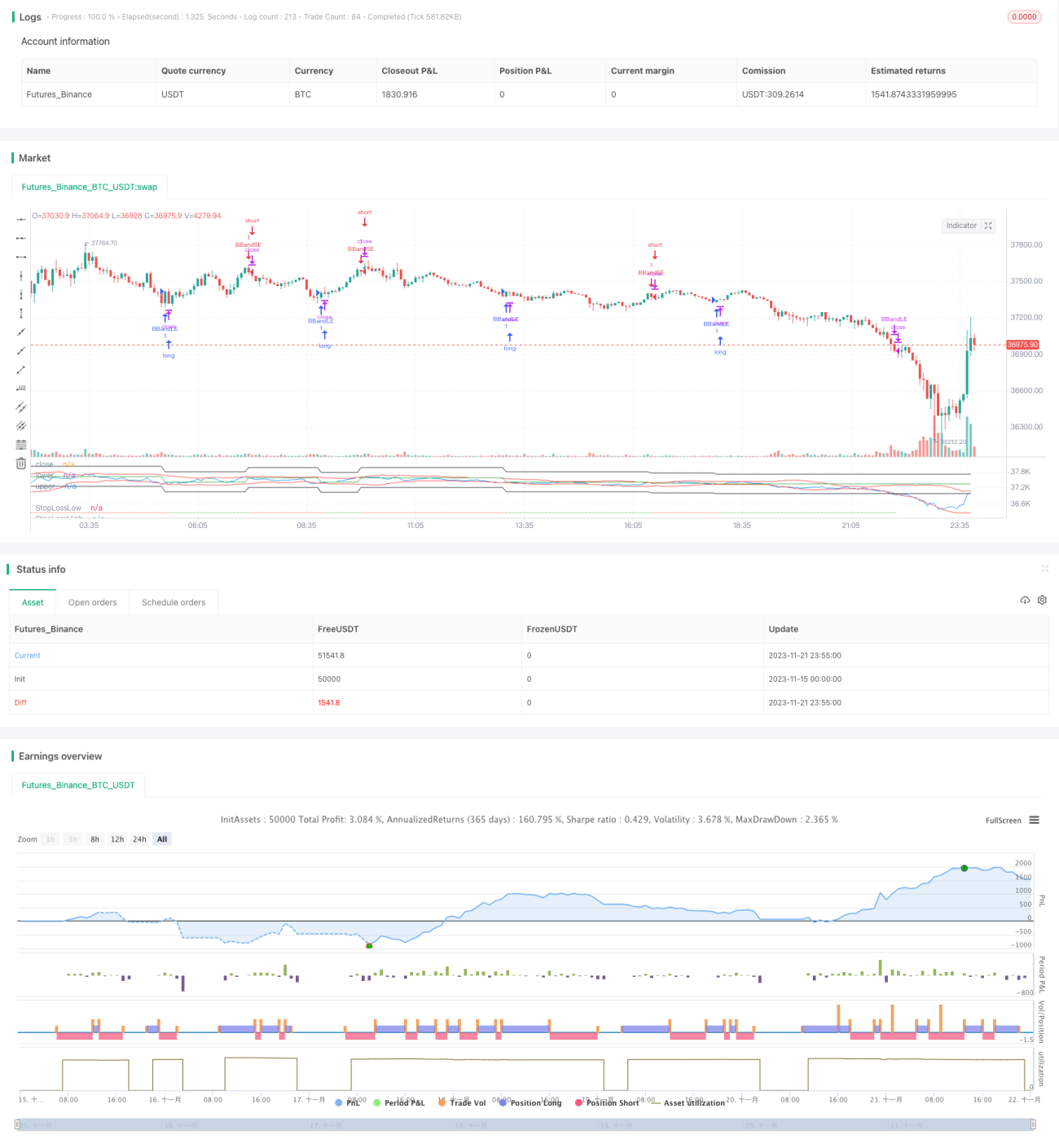

La stratégie des bandes de Bollinger (Bollinger Bands Strategy) est une stratégie classique qui utilise les bandes de volatilité pour suivre les tendances et identifier les signaux de surachat et de survente. Cette version ajoute un mécanisme de stop-loss pour contrôler les risques par rapport à la stratégie de base.

La stratégie évalue les situations de surachat et de survente du marché en croisant les bandes supérieure et inférieure, et suit la tendance en traçant les bandes de Bollinger. La zone entre les bandes supérieure et inférieure reflète l’étendue de la volatilité actuelle du marché. Les bandes de Bollinger sont composées d’une bande médiane, d’une bande supérieure et d’une bande inférieure. La bande médiane est une moyenne mobile simple sur n jours, tandis que les bandes supérieure et inférieure sont déterminées en ajoutant ou soustrayant k fois l’écart-type sur n jours à la bande médiane.

Principe

Les bandes de Bollinger sont un indicateur technique qui reflète la volatilité et l’amplitude des oscillations du marché. Lorsque le prix touche ou s’approche de la bande inférieure, le marché est en survente ; les gaps successifs ont alors une forte probabilité d’être comblés. En raison de la caractéristique de retour à la moyenne, il convient d’envisager d’ouvrir une position longue. Lorsque le prix touche ou s’approche de la bande supérieure, le marché peut être en surachat, et le prix pourrait alors inverser sa tendance à la baisse ; il convient d’envisager d’ouvrir une position courte pour profiter de la baisse.

Cette stratégie combine les signaux de surachat/survente des bandes de Bollinger pour établir des positions de suivi de tendance, tout en ajoutant un mécanisme de stop-loss pour contrôler le risque.

Lorsque le prix franchit la bande inférieure à la hausse, le marché passe de la zone de survente à une zone raisonnable ; une position longue peut alors être ouverte. Lorsque le prix franchit la bande supérieure à la baisse, le marché entre dans une zone de surachat ; une position courte peut alors être ouverte.

Après l’ouverture d’une position, un stop-loss fixe en pourcentage est défini pour contrôler le risque. Si la perte dépasse le niveau de stop-loss défini, la position est fermée pour éviter des pertes excessives.

Avantages

-

La stratégie utilise les bandes de Bollinger pour déterminer les zones de surachat et de survente, en identifiant les croisements du prix avec les bandes supérieure et inférieure pour acheter bas et vendre haut.

-

Elle exploite les propriétés de volatilité des bandes de Bollinger pour effectuer des transactions de suivi de tendance.

-

L’ajout d’un mécanisme de stop-loss permet de contrôler efficacement la perte maximale par transaction.

-

La combinaison du suivi de tendance et du stop-loss peut générer des revenus stables.

Risques et optimisations

-

Le réglage des paramètres des bandes de Bollinger affecte la qualité des signaux de trading. La longueur de la bande médiane (n) et le multiplicateur de l’écart-type (k) doivent être choisis de manière appropriée en fonction des différents marchés, sinon la précision des signaux en sera altérée.

-

Des niveaux de stop-loss trop grands ou trop petits affectent la stabilité des gains. Si l’amplitude du stop-loss est trop grande, le risque de perte par transaction augmente ; si elle est trop petite, la probabilité de déclenchement du stop-loss s’accroît. Il est nécessaire de définir un pourcentage de stop-loss raisonnable en fonction des différents instruments.

-

Il est envisageable de combiner d’autres indicateurs pour filtrer les signaux et améliorer leur précision.

-

On peut tester différentes durées de détention, par exemple en utilisant des bandes de Bollinger horaires ou des périodes plus courtes pour des transactions à plus haute fréquence, afin d’améliorer l’efficacité d’utilisation des fonds.

Conclusion

Cette stratégie combine les bandes de Bollinger pour identifier les zones de surachat et de survente, ouvrir des positions et ajouter un stop-loss pour contrôler les risques. Il s’agit d’une stratégie de suivi de tendance courante. En optimisant les paramètres et en combinant des signaux de trading plus précis avec un niveau de stop-loss approprié, on peut obtenir des gains stables.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1