Stratégie originale de suivi de tendance basée sur les moyennes mobiles

Aperçu

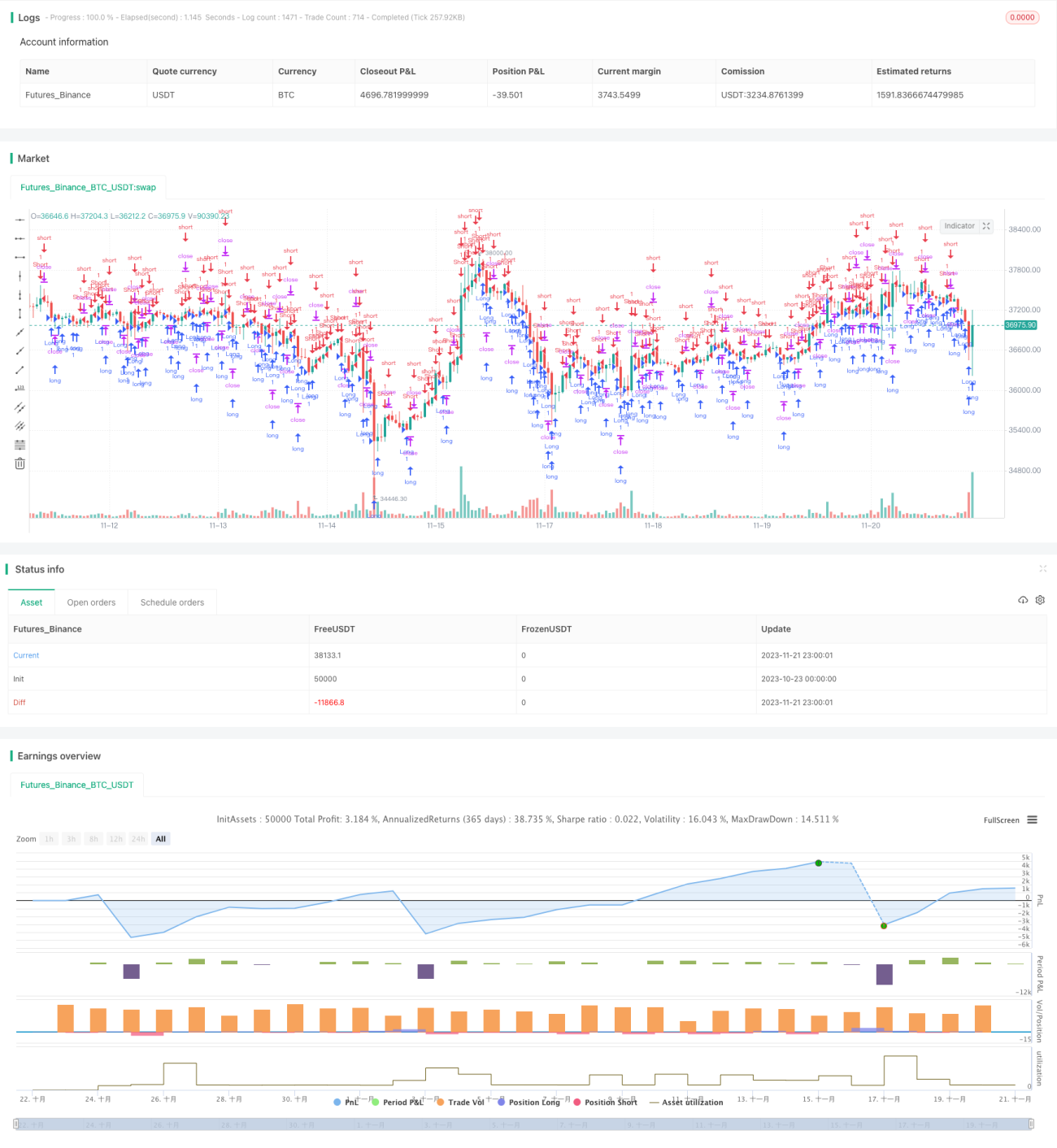

Cette stratégie se base sur le corps des chandeliers (candles) combiné à l'indicateur EMA pour déterminer la direction du marché et réaliser un suivi de tendance primitive original (ORIGINAL PRIMITIVE TREND TRACKING). Lorsqu'une grande bougie haussière apparaît, on prend une position longue ; lorsqu'une grande bougie baissière apparaît, on prend une position courte, suivant ainsi la tendance du marché.

Principe de la stratégie

- Calculer la longueur moyenne du corps des 30 dernières bougies, notée sbody.

- Lorsque la dernière bougie est haussière et que la longueur de son corps est supérieure à sbody/2, prendre une position longue.

- Si une position longue est ouverte et que la dernière bougie est baissière, avec un corps plus grand que sbody/2, et que la position actuelle est bénéficiaire, alors clôturer la position longue.

- Lorsque la dernière bougie est baissière et que la longueur de son corps est supérieure à sbody/2, prendre une position courte.

- Si une position courte est ouverte et que la dernière bougie est haussière, avec un corps plus grand que sbody/2, et que la position actuelle est bénéficiaire, alors clôturer la position courte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Simple et primitive, facile à comprendre et à mettre en œuvre.

- Basée sur la structure des chandeliers, elle est efficace pour détecter les cassures (Trading Breakouts).

- Suit la tendance, permettant de capter les grands mouvements de marché.

- Un stop-loss rapide après une position gagnante permet de verrouiller les profits.

Analyse des risques

Cette stratégie comporte également certains risques :

- Elle ne peut pas filtrer efficacement les faux breakouts, ce qui peut entraîner des pertes inutiles.

- Se baser uniquement sur les chandeliers la rend vulnérable au slippage et aux gaps de nuit.

- La fréquence de trading potentiellement élevée n'est pas prise en compte.

Les risques peuvent être réduits par les méthodes suivantes :

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Mettre en place une stratégie de stop-loss.

- Optimiser les paramètres pour contrôler la fréquence des transactions.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter un indicateur de cassure pour filtrer les faux breakouts.

- Ajouter une stratégie de stop-loss pour réduire les pertes unitaires.

- Combiner avec un indicateur de tendance pour valider la direction.

- Optimiser les paramètres pour trouver la meilleure combinaison.

Résumé

Cette stratégie est une stratégie de suivi de tendance de type primitive et simple. Basée sur la structure des chandeliers, elle permet de suivre efficacement la direction de la tendance. De plus, un mécanisme de stop-loss rapide permet de verrouiller les profits. Cette stratégie peut compléter un portefeuille de suivi de tendance, mais nécessite encore des optimisations pour réduire les risques. Il vaut la peine d'étudier davantage la combinaison avec d'autres indicateurs à l'avenir.

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1