Stratégie de paires à double voie momentum et retournement

Aperçu

Cette stratégie combine plusieurs indicateurs techniques pour réaliser un croisement entre retournement de momentum et double piste, générant ainsi des signaux de trading. Elle utilise la configuration 123 pour identifier les points de retournement et les associe aux signaux de l'indicateur ergodic CSI, permettant un suivi de tendance. L'objectif est de capter les tendances à moyen/court terme et d'obtenir des profits élevés.

Principe de la stratégie

La stratégie comprend deux parties :

- Configuration 123 pour identifier les points de retournement

- Indicateur ergodic CSI générant des signaux de paire

La configuration 123 détermine un retournement de prix en fonction de la relation entre les clôtures des trois dernières bougies. La logique est la suivante :

- Si la clôture de la deuxième bougie est supérieure à celle de la première et que les Stochastiques rapides et lentes actuelles sont toutes inférieures à 50, c'est un signal d'achat.

- Si la clôture de la deuxième bougie est inférieure à celle de la première et que les Stochastiques rapides et lentes actuelles sont toutes supérieures à 50, c'est un signal de vente.

L'indicateur ergodic CSI prend en compte plusieurs facteurs tels que le prix, l'Average True Range (ATR) et les indicateurs de tendance pour évaluer la dynamique du marché et générer des zones d'achat/vente.

Lorsque l'indicateur dépasse la zone d'achat, il produit un signal d'achat ; lorsqu'il passe en dessous de la zone de vente, il produit un signal de vente.

Enfin, le signal de retournement de la configuration 123 est combiné avec le signal de piste de l'ergodic CSI via un ET logique pour obtenir le signal final de la stratégie.

Avantages de la stratégie

- Capte les tendances à moyen/court terme avec un fort potentiel de profit

- La configuration de retournement permet d'identifier efficacement les points de retournement

- Le double piste réduit les faux signaux

Risques de la stratégie

- Les divergences individuelles sur une action peuvent entraîner un stop-loss

- Les configurations de retournement sont sensibles aux marchés oscillants

- L'espace d'optimisation des paramètres est limité, et les performances peuvent varier fortement

Pistes d'optimisation

- Optimiser les paramètres pour améliorer la rentabilité de la stratégie

- Ajouter une logique de stop-loss pour réduire les pertes unitaires

- Intégrer un modèle multi-facteurs pour améliorer la sélection des titres

Conclusion

Cette stratégie assure un suivi efficace des tendances à moyen/court terme grâce à la combinaison d'une configuration de retournement et d'un double piste. Par rapport à un indicateur technique unique, elle offre une stabilité et un niveau de profit plus élevés. Les prochaines étapes consisteront à optimiser davantage les paramètres et à ajouter des modules de stop-loss et de sélection de titres afin de réduire le drawdown et d'améliorer les performances globales.

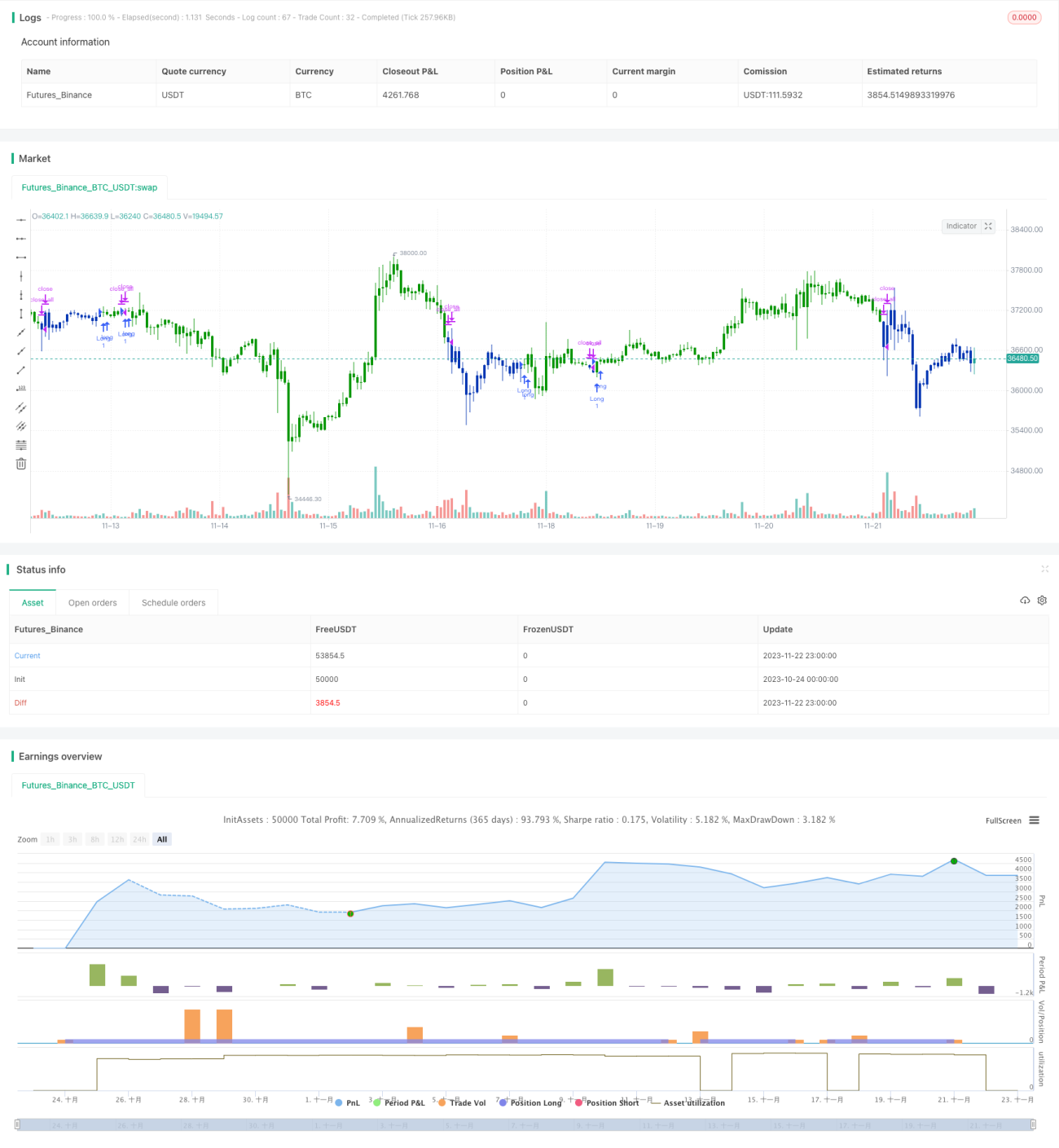

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/07/2020

// This is combo strategies for get a cumulative signal. - 1