Stratégie de suivi de tendance basée sur l'indicateur CCI

Aperçu

Cette stratégie est une stratégie de suivi de tendance basée sur l'indicateur CCI. Elle utilise deux CCI de périodes différentes pour générer des signaux de trading. Plus précisément, elle surveille si un CCI de courte période franchit un CCI de longue période, et décide d'acheter ou de vendre en fonction de la direction du franchissement.

Principe de la stratégie

Le cœur de la stratégie repose sur la logique suivante :

- Définir deux CCI : ci1 sur 14 périodes, ci2 sur 56 périodes.

- Lorsque ci1 franchit ci2 à la hausse, acheter (position longue).

- Lorsque ci1 franchit ci2 à la baisse, vendre (position courte).

- Après l'émission du signal, la sortie de position est déterminée par les valeurs de ci1 et ci2.

Les règles précises pour une position longue sont :

- ci1 croise ci2 à la hausse, c'est-à-dire que le CCI court franchit le CCI long.

- Condition de stop-loss : ci1 < -50 et taux de variation < 0, ou ci1 casse le seuil des -100.

Les règles précises pour une position courte sont :

- ci1 croise ci2 à la baisse, c'est-à-dire que le CCI court franchit le CCI long à la baisse.

- Condition de stop-loss : ci1 > 100 et taux de variation > 0, ou ci2 monte au-dessus de 100.

On voit que cette stratégie exploite la sensibilité du CCI court et la stabilité du CCI long pour identifier et suivre la tendance.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Utilise les atouts de l'indicateur CCI pour identifier efficacement les tendances.

- La conception à double CCI permet de filtrer une partie du bruit de marché.

- La combinaison CCI court/long permet de suivre la tendance tout en contrôlant le risque.

- Les règles sont simples et claires, faciles à comprendre et à mettre en œuvre.

- Bonne flexibilité : les périodes CCI et les conditions de stop-loss sont personnalisables.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Le CCI est moins performant dans les marchés en range ou en consolidation.

- Un écart entre le CCI court et le CCI long peut générer de faux signaux.

- Un stop-loss mal paramétré peut entraîner des pertes importantes.

- Un réglage inapproprié des paramètres impacte fortement les performances.

Solutions pour ces risques :

- Combiner avec d'autres indicateurs pour éviter de trader dans des marchés sans tendance.

- Ajouter des filtres pour éviter les signaux erronés dus à une divergence des CCI.

- Optimiser et tester différentes conditions de stop-loss.

- Effectuer des backtests et optimiser les paramètres pour trouver la meilleure combinaison.

Pistes d'optimisation

La stratégie peut être encore améliorée en :

- Ajoutant d'autres indicateurs pour former un système de trading plus complet.

- Testant les différences de rendement selon les jours de la semaine et les sessions.

- Utilisant des méthodes de machine learning pour trouver des paramètres optimaux.

- Adaptant les paramètres aux caractéristiques de chaque instrument.

- Optimisant les conditions d'ouverture et de fermeture de positions.

Résumé

Dans l'ensemble, cette stratégie est une stratégie simple de suivi de tendance basée sur le franchissement de CCI court et long. Elle identifie efficacement la direction de la tendance et la suit, tout en contrôlant le risque via des stop-loss. Simple et pratique, avec des paramètres flexibles, elle peut servir de stratégie d'entrée en trading quantitatif. En l'optimisant et en la combinant à d'autres éléments, on peut construire un système de trading plus puissant.

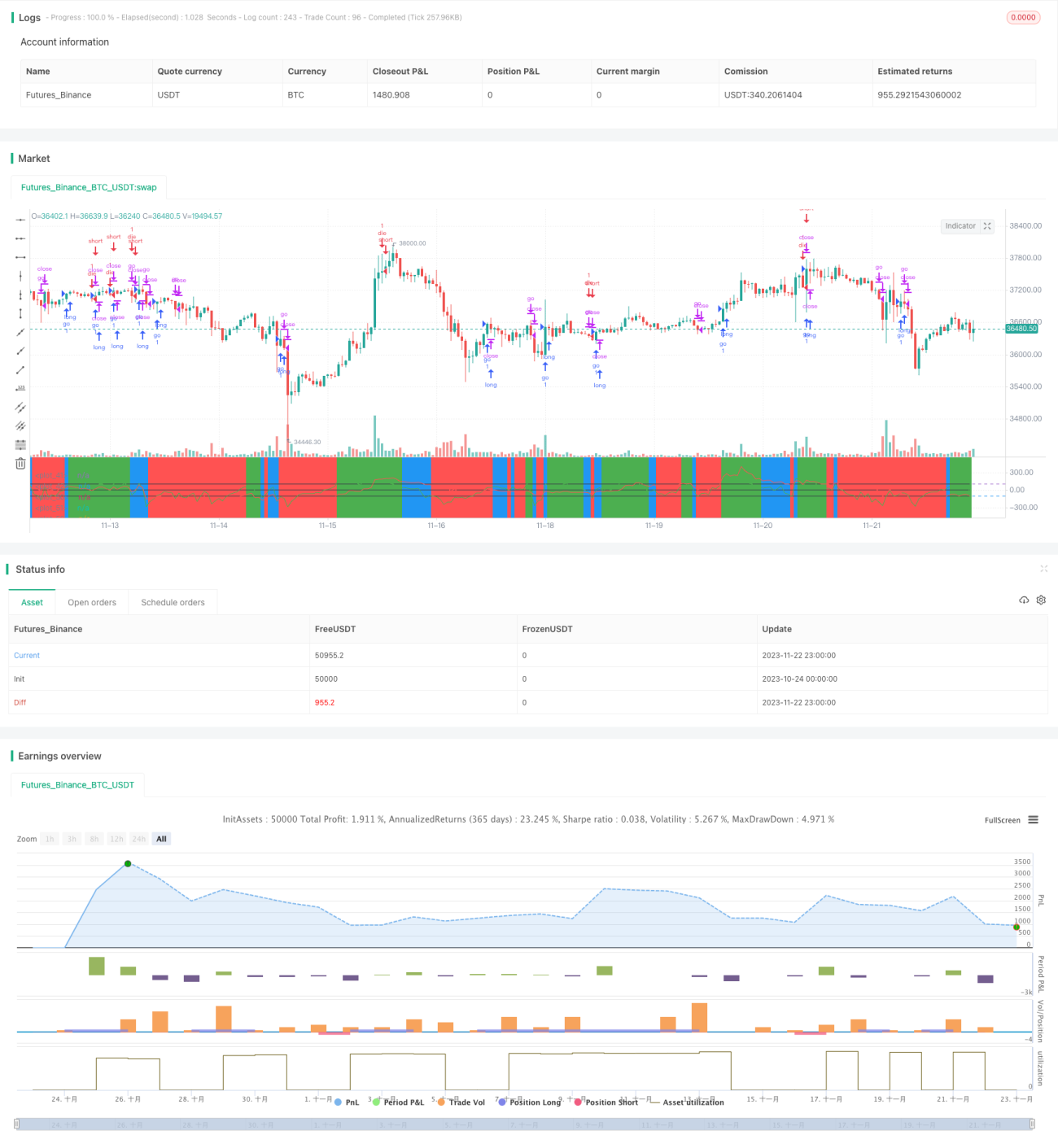

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1