Stratégie de trading quantitatif des trois moyennes mobiles

Aperçu : Cette stratégie est une stratégie d'analyse technique typique utilisant plusieurs indicateurs de moyenne mobile courants (EMA) ainsi que des indicateurs auxiliaires tels que RSI, MACD et PSR. Elle combine des configurations de moyennes mobiles sur différentes périodes et des signaux d'indicateurs pour former des règles d'entrée et de stop-loss, afin de rechercher des opportunités d'achat à bas prix et de vente à prix élevé.

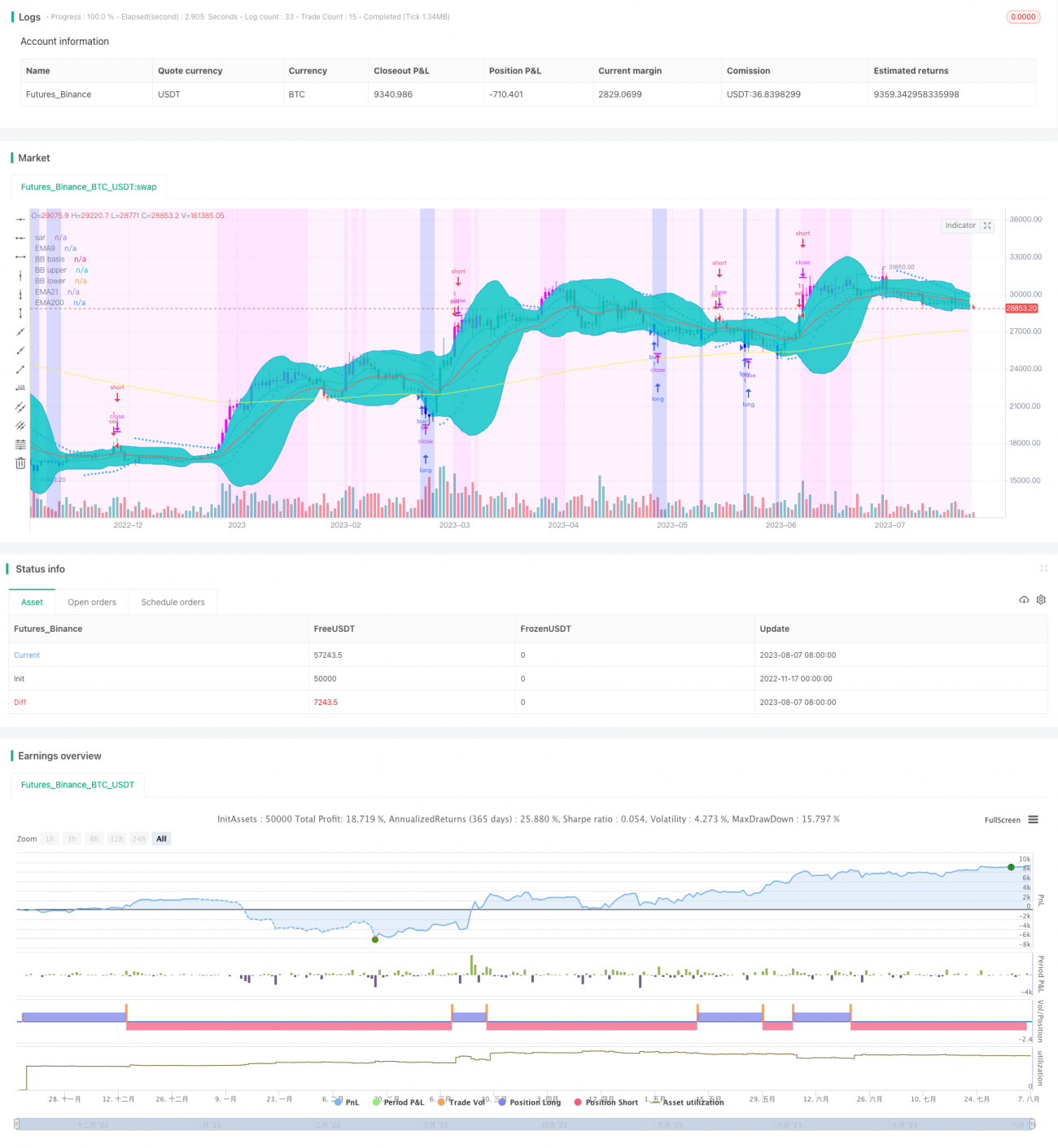

Principe de la stratégie : Le cœur de cette stratégie repose sur les moyennes mobiles sur 5, 9 et 21 périodes. Lorsque la moyenne mobile à court terme croise au-dessus de celle à long terme, cela signale une tendance haussière ; à l'inverse, lorsqu'elle croise en dessous, cela indique une tendance baissière. De plus, la stratégie intègre l'indicateur RSI pour détecter les conditions de surachat/survente, le MACD pour évaluer la tendance et le PSR pour identifier les niveaux de support et de résistance, combinant ainsi ces signaux pour les transactions. La couleur de fond affiche le sentiment du marché pour faciliter le jugement de la direction de la tendance. Les paramètres peuvent être personnalisés pour configurer les règles d'entrée.

Analyse des avantages de la stratégie :

- Les indicateurs de moyenne mobile sont clairs et intuitifs, facilitant l'identification de la direction de la tendance.

- Le RSI permet de repérer efficacement les conditions de surachat/survente, le MACD évalue les tendances à court et long terme, et le PSR identifie les niveaux de prix clés. Les indicateurs sont complémentaires.

- Grande flexibilité grâce à plusieurs règles d'entrée et paramètres configurables.

- Nombreuses combinaisons d'indicateurs et de paramètres optimisables, pouvant être adaptées en continu aux conditions de marché.

Analyse des risques :

- Les opérations à court terme peuvent ne pas capturer la tendance majeure et risquent de manquer les retournements.

- Un mauvais réglage des paramètres peut générer trop de faux signaux ou en omettre.

- Les indicateurs purement techniques peuvent être exploités par des arbitragistes, entraînant des pertes.

- Risque de déclenchement fréquent du stop-loss dans des marchés fortement volatils.

Solutions :

- Saisir correctement les tendances à moyen et long terme pour éviter de négocier à contre-courant de la tendance principale.

- Optimiser les paramètres et utiliser un stop-loss pour contrôler les risques.

- Surveiller les possibilités de repli depuis les sommets et de rebond depuis les creux.

Axes d'optimisation :

- Ajuster les paramètres des moyennes mobiles pour trouver la meilleure combinaison.

- Ajouter d'autres indicateurs auxiliaires pour filtrer les signaux.

- Intégrer des métriques d'apprentissage automatique pour estimer les probabilités.

- Combiner les variations de volume pour améliorer la précision des signaux.

- Ajouter une stratégie de stop-loss pour limiter l'expansion des pertes.

Résumé : Cette stratégie intègre plusieurs signaux d'indicateurs auxiliaires et exploite la force des moyennes mobiles pour identifier les opportunités d'achat à bas prix et de vente à prix élevé à court terme. L'optimisation des paramètres et des combinaisons d'indicateurs peut améliorer continuellement l'efficacité de la stratégie, mais il est nécessaire de modérer la fréquence des opérations et les risques pour éviter qu'une perte unique excessive n'érode la rentabilité globale.

/*backtest

start: 2022-11-17 00:00:00

end: 2023-08-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("f.society v7", title="f.society v7", overlay=true)

//@Author: rick#1414

// ------------------------------------------------------ 1