Stratégie de trading de l'écart type pondéré des moyennes mobiles

Aperçu

Cette stratégie utilise un indicateur d'écart type pondéré, combiné à une moyenne mobile, pour effectuer des transactions de tendance sur les crypto-monnaies. Elle calcule un canal d'écart type pondéré basé sur le prix de clôture et le volume sur une période donnée. Lorsque le prix franchit la bande supérieure ou inférieure du canal, la stratégie ouvre une position longue ou courte. De plus, des conditions de stop-loss et de take-profit sont définies pour limiter les pertes par transaction.

Principe de la stratégie

Le code définit deux fonctions personnalisées qui calculent l'écart type pondéré à partir d'une série temporelle et d'un tableau. Les principales étapes sont :

- Calcul du prix moyen pondéré en fonction du prix de clôture et du volume.

- Calcul du carré de l'erreur de chaque bougie par rapport au prix moyen.

- Calcul de la variance en ajustant la moyenne selon la taille de l'échantillon et les poids.

- Extraction de la racine carrée pour obtenir l'écart type.

On obtient ainsi un canal centré sur le prix moyen pondéré, avec une distance d'un écart type de chaque côté. Lorsque le prix franchit le bas du canal par le dessous, on achète (long) ; lorsqu'il franchit le haut du canal par le dessus, on vend (short).

Analyse des avantages

Le principal avantage de cette stratégie est qu'elle combine une moyenne mobile et une analyse de volatilité. La moyenne mobile détermine la direction de la tendance du marché, tandis que l'écart type définit la zone raisonnable ; les deux se valident mutuellement, ce qui offre une fiabilité élevée. De plus, la pondération par le volume permet de filtrer les faux dépassements, augmentant ainsi la probabilité de véritables breakouts.

La stratégie intègre également des niveaux de stop-loss et de take-profit, ce qui permet de suivre la tendance tout en évitant des pertes trop importantes lors des retournements. C'est un point crucial que de nombreux débutants maîtrisent mal.

Analyse des risques

Le risque principal réside dans la possibilité de fluctuations violentes du marché. Dans ce cas, le canal d'écart type peut lui-même varier fortement, rendant l'analyse difficile. De plus, si la période choisie est trop courte, les signaux sont facilement perturbés par le bruit, ce qui augmente le taux d'erreur.

Pour y remédier, on peut ajuster les paramètres de période pour lisser la courbe. On peut également envisager de combiner d'autres indicateurs, comme le RSI, pour renforcer la confirmation des breakouts.

Pistes d'optimisation

- Optimisation des paramètres de période : tester différentes périodes (5 minutes, 15 minutes, 30 minutes, etc.) pour trouver la meilleure combinaison.

- Optimisation des ratios stop-loss / take-profit : tester différents niveaux pour obtenir le meilleur taux de rendement.

- Ajout de filtres supplémentaires : par exemple, en combinant avec le volume pour éviter les pertes dues aux faux breakouts.

- Ajout d'indicateurs de bougie : comme la position de clôture, la longueur des mèches, etc., pour confirmer le corps réel des bougies et réduire les erreurs.

Résumé

Cette stratégie exploite avec succès l'indicateur d'écart type pondéré, complété par une moyenne mobile pour déterminer la direction, afin de suivre la tendance des crypto-monnaies. Par ailleurs, un stop-loss et un take-profit raisonnables aident à saisir le rythme du marché et à éviter des pertes excessives lors des retournements. Grâce à des ajustements de paramètres et à une validation par plusieurs indicateurs, elle peut être optimisée pour constituer une stratégie de trading quantitatif fiable.

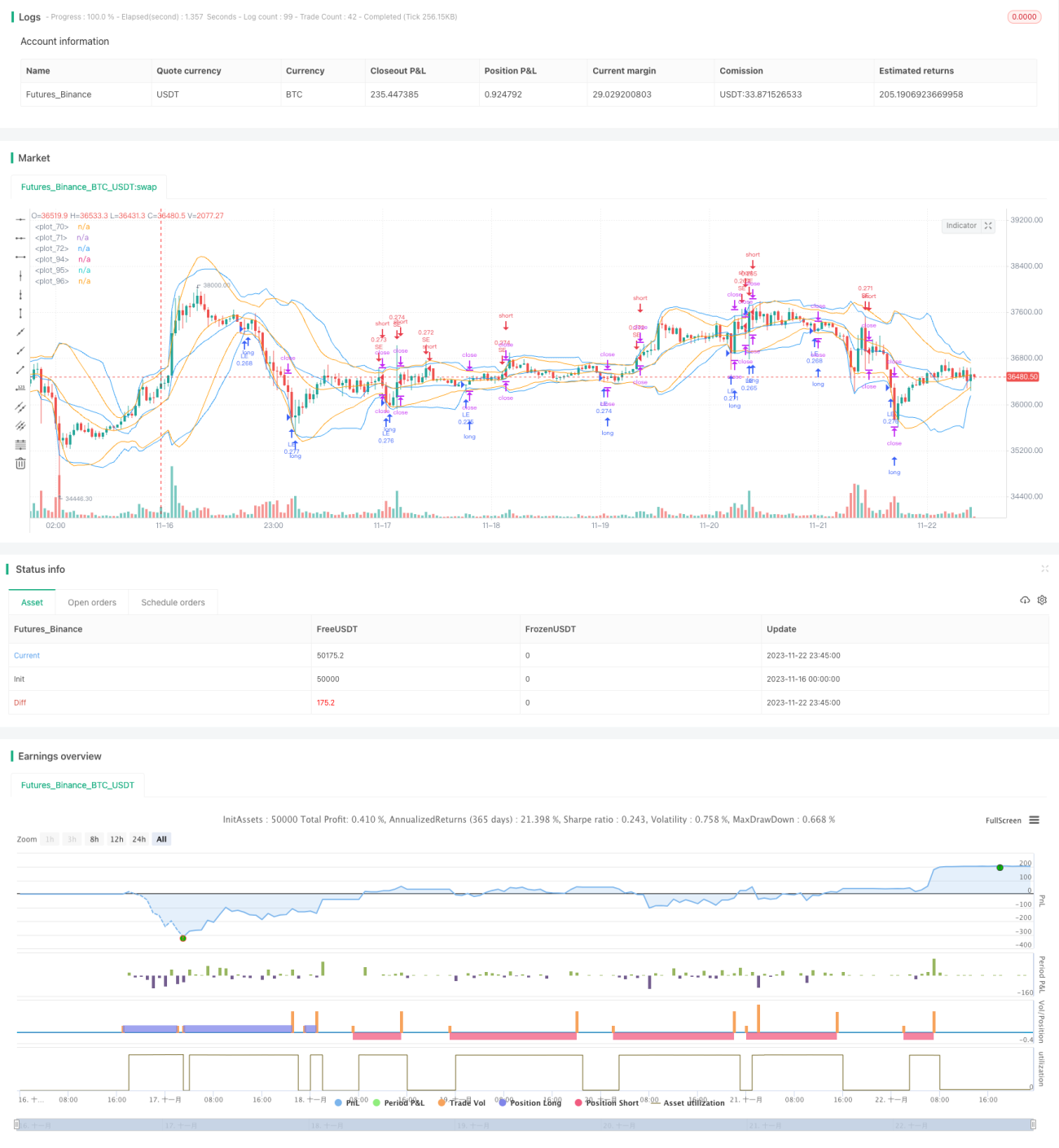

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1