Stratégie d'arbitrage à double moyenne mobile

Aperçu

Cette stratégie est une stratégie d'arbitrage exploitant la configuration de double moyenne mobile. Elle combine deux sous-stratégies : l'inversion de motif 123 et l'élément de volume fini (FVE). Lorsque les deux émettent simultanément un signal d'achat ou de vente, une opération d'arbitrage est déclenchée.

Principe de la stratégie

Inversion de motif 123

Cette sous-stratégie est issue du livre Comment tripler mes bénéfices sur le marché à terme d'Ulf Jensen. Elle émet des signaux dans les conditions suivantes :

- Lorsque le cours de clôture augmente pendant deux jours consécutifs et que le stochastique lent sur 9 jours est inférieur à 50, une position longue est ouverte.

- Lorsque le cours de clôture baisse pendant deux jours consécutifs et que le stochastique rapide sur 9 jours est supérieur à 50, une position courte est ouverte.

Élément de volume fini (FVE)

Le FVE est un pur indicateur de volume. Il détermine si les capitaux entrent ou sortent en fonction de l'amplitude des variations de prix et du volume échangé.

Un signal est émis lorsque le FVE des deux dernières barres augmente ou diminue simultanément.

Analyse des avantages

Cette stratégie combine deux indicateurs pour juger la tendance du marché et les flux de capitaux, permettant ainsi d'éviter efficacement les faux signaux. De plus, les deux sous-stratégies présentent des caractéristiques d'inversion, ce qui permet de réaliser des opérations d'arbitrage rentables.

Par ailleurs, l'apparition d'une configuration de double moyenne mobile indique une convergence des tendances à court et moyen terme, ce qui confère une stabilité accrue.

Analyse des risques

Cette stratégie repose sur la configuration de moyenne mobile. En cas de marché agité, elle peut générer de faux signaux entraînant des pertes. De plus, l'échec de l'inversion constitue un risque fréquent.

Il est possible d'ajuster les paramètres pour rendre la stratégie plus robuste, ou de mettre en place un stop-loss pour contrôler les risques.

Pistes d'optimisation

On peut tester différents types d'indicateurs de moyenne mobile pour trouver la meilleure combinaison. L'ajout d'autres indicateurs auxiliaires, comme l'indice de force relative ou l'indice de volatilité, peut également aider à éviter les faux signaux.

En outre, on peut étudier la possibilité d'ajuster dynamiquement les paramètres en fonction de l'état du marché pour rendre la stratégie plus adaptable. L'exploration d'algorithmes de machine learning et de réseaux de neurones pour l'auto-adaptation des paramètres est également envisageable.

Conclusion

Cette stratégie d'arbitrage sur double moyenne mobile intègre deux indicateurs d'inversion pour le jugement, ce qui permet de réduire les risques dans une certaine mesure. Cependant, comme elle repose sur la configuration de moyenne mobile, des optimisations supplémentaires sont nécessaires pour la rendre plus robuste. Dans l'ensemble, cette stratégie fournit un cadre de base pour le trading d'arbitrage à court terme et mérite d'être approfondie.

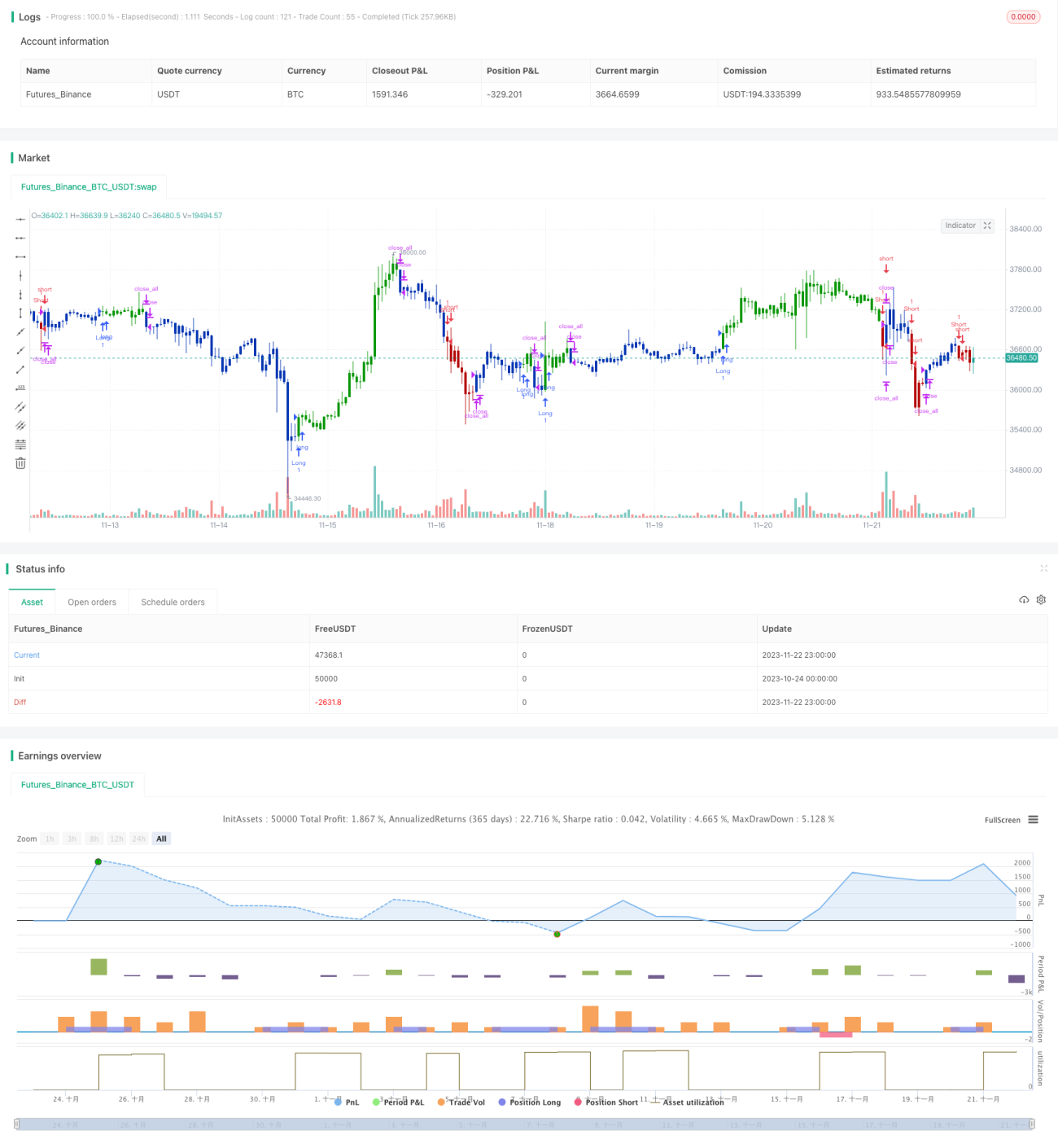

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/08/2020

// This is combo strategies for get a cumulative signal. - 1