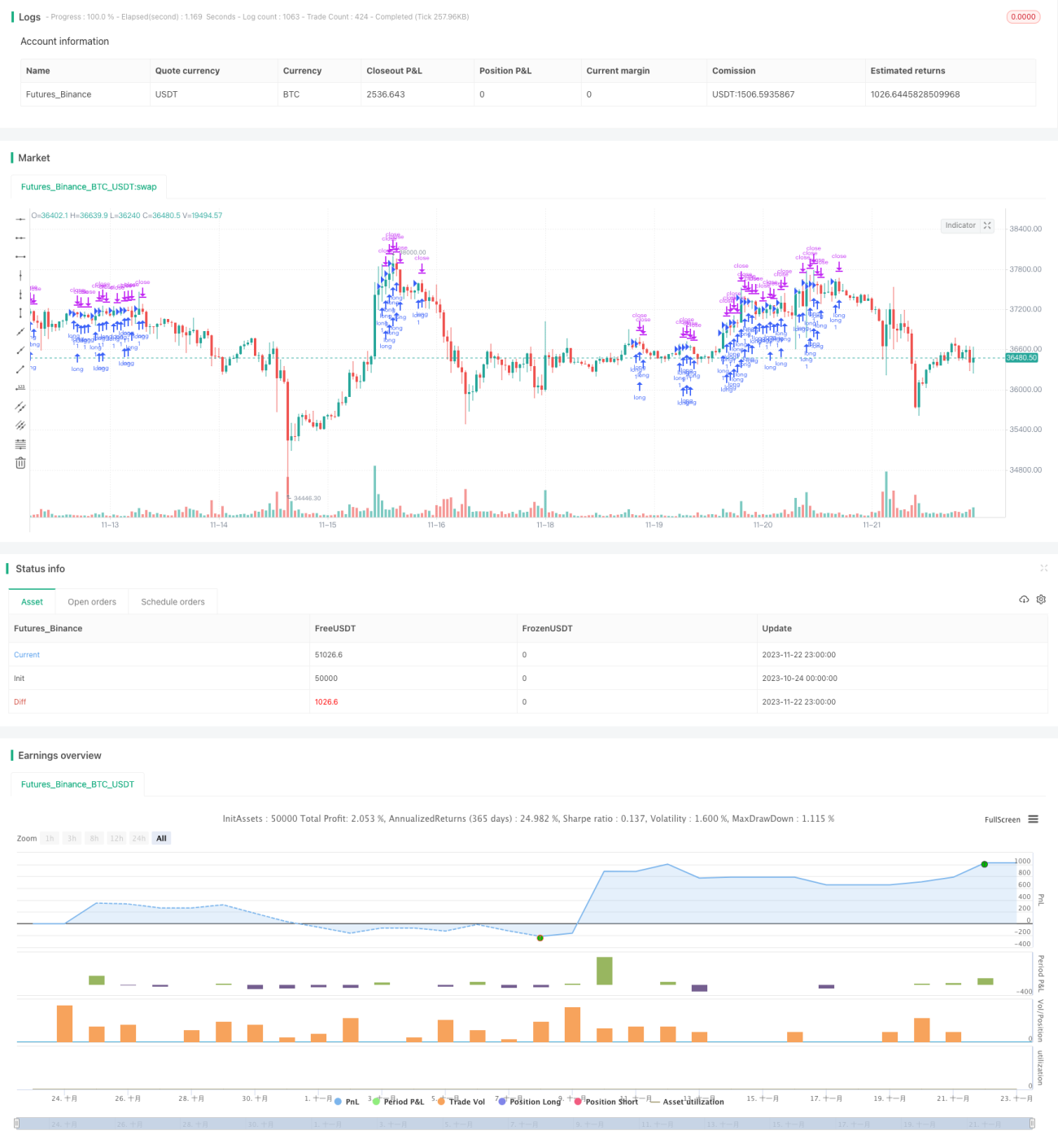

Stratégie de système de moyenne mobile solide et robuste

Aperçu

Cette stratégie est un système de moyennes mobiles basé sur 4 SMMA (moyennes mobiles lissées) de périodes différentes et 1 indicateur EMA. Elle combine plusieurs outils d'analyse technique des titres financiers pour former une stratégie de trading via l'identification de tendances. Cette stratégie est principalement conçue pour le trading intraday sur l'EURUSD en timeframe 15 minutes, adaptée aux comptes à fort effet de levier.

Principe de la stratégie

Cette stratégie utilise 4 SMMA de paramètres différents (3, 6, 9, 50) et 1 EMA (200) pour construire un système de moyennes mobiles à plusieurs niveaux. L'indicateur SMMA permet de filtrer efficacement le bruit du marché et de déterminer la direction de la tendance. L'indicateur EMA détecte la tendance à long terme. La logique de trading est la suivante :

Lorsque la moyenne mobile de courte période (par exemple SMMA 3) croise au-dessus d'une moyenne mobile de plus longue période (par exemple EMA 200), un signal d'achat est généré. Lorsque la moyenne mobile de courte période croise en dessous d'une moyenne mobile de plus longue période, un signal de vente est généré. Ainsi, la direction de la tendance est déterminée en analysant la hiérarchie des multiples moyennes mobiles.

De plus, la stratégie définit des niveaux de take profit et de stop loss pour contrôler le risque.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- La structure multi-niveaux de moyennes mobiles permet de déterminer efficacement la direction de la tendance et de réduire les faux signaux.

- L'indicateur SMMA filtre efficacement le bruit du marché, tandis que l'EMA détecte la tendance de long terme.

- Adaptée aux comptes à fort effet de levier, elle permet d'amplifier les gains de trading.

- Les niveaux de take profit et de stop loss permettent un contrôle efficace du risque.

- Le couple de trading (EURUSD) et la période (15 minutes) ont été optimisés pour offrir un avantage supplémentaire.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- L'utilisation intensive de moyennes mobiles peut faire manquer les opportunités de retournement à court terme.

- Un fort effet de levier amplifie les pertes tout en amplifiant les gains.

- Lorsqu'une moyenne mobile génère un signal, le mouvement de court terme peut déjà s'être inversé.

- Le taux de change EURUSD peut subir des fluctuations brutales, augmentant ainsi les risques.

Pour faire face à ces risques, on peut ajuster le levier, optimiser les paramètres des moyennes mobiles, introduire d'autres indicateurs pour détecter les retournements de marché, etc.

Pistes d'optimisation

Les principales pistes d'optimisation de cette stratégie sont :

- Évaluer les performances sur différents instruments et périodes pour sélectionner les paramètres optimaux.

- Tester différentes combinaisons de paramètres et différents nombres de moyennes mobiles.

- Ajouter des indicateurs de volume ou de volatilité pour identifier les points de retournement à court terme.

- Ajuster dynamiquement les niveaux de take profit et de stop loss.

- Ajouter l'indicateur ENU pour identifier les points de retournement.

Grâce à des tests et optimisations multiples, la stabilité et la rentabilité de la stratégie peuvent être considérablement améliorées.

Résumé

Cette stratégie de moyennes mobiles intègre les avantages des indicateurs de moyenne pour former un système robuste d'identification de tendances. En optimisant l'instrument et la période de trading, elle est particulièrement adaptée au trading intraday avec effet de levier élevé. Après ajustement des paramètres et tests d'optimisation, cette stratégie peut devenir une stratégie de trading algorithmique fiable et efficace.

- 1