Stratégie de trading basée sur la moyenne mobile exponentielle (EMA)

Aperçu

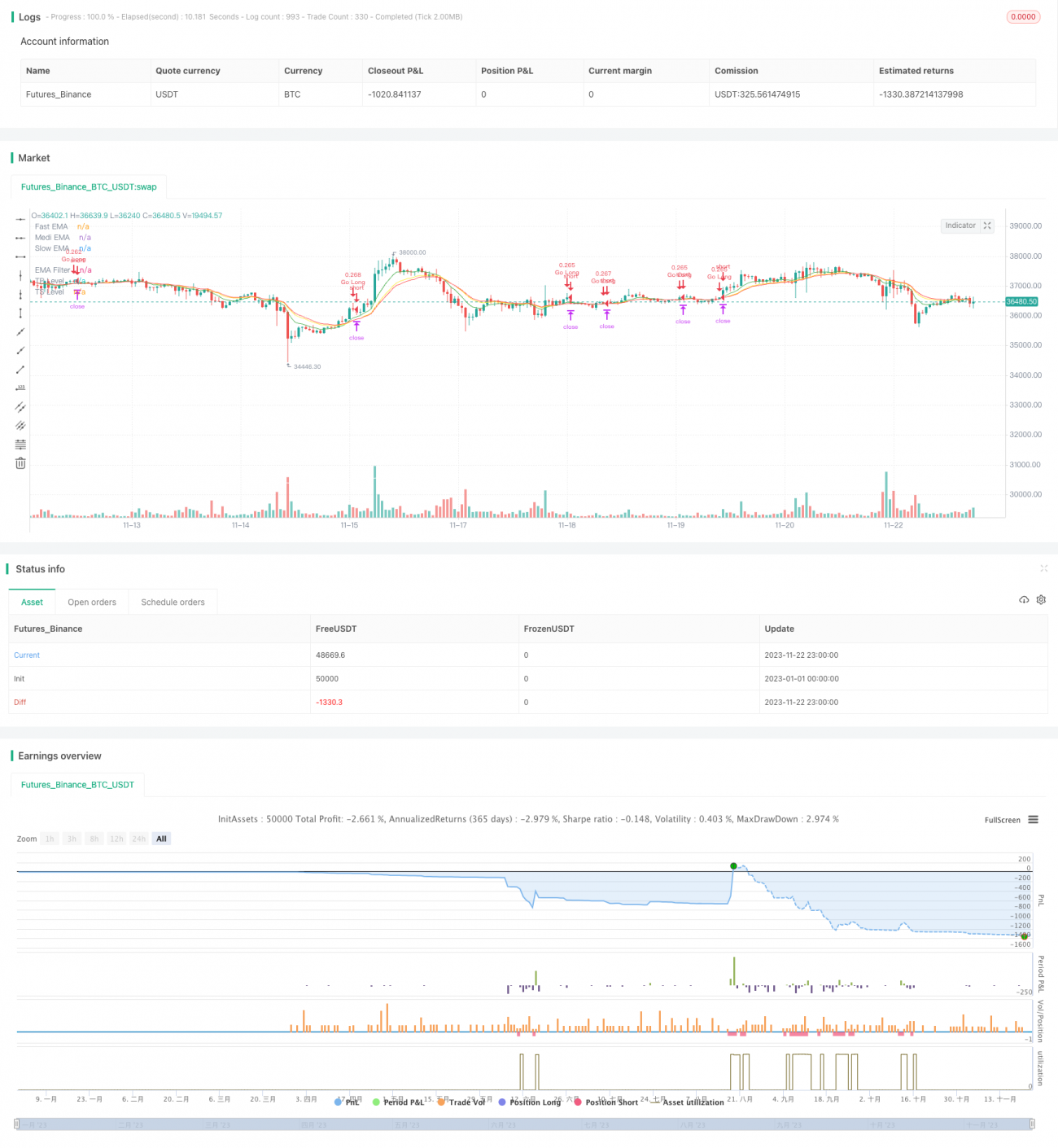

Cette stratégie utilise 4 EMA (moyennes mobiles exponentielles) de périodes différentes et génère des signaux de trading en fonction de leur classement, à l'instar des feux de signalisation (rouge, jaune, vert). Elle est donc nommée « Stratégie de trading des feux de signalisation ». Elle analyse le marché à la fois sous l'angle de la tendance et du retournement, afin d'améliorer la précision des décisions de trading.

Principe de la stratégie

-

Définir 3 EMA : rapide (période 8), moyenne (période 14) et lente (période 16), et ajouter une EMA longue période (période 100) en tant que filtre.

-

Déterminer l'ordre des trois EMA (rapide, moyenne, lente) ainsi que leur croisement avec le filtre pour identifier les moments d'achat et de vente :

-

Lorsque la ligne rapide croise au-dessus de la ligne moyenne ou que la ligne moyenne croise au-dessus de la ligne lente, un signal d'achat (long) est identifié.

-

Lorsque la ligne moyenne croise en dessous de la ligne rapide, un signal de fermeture de position longue est identifié.

-

Lorsque la ligne rapide croise en dessous de la ligne moyenne ou que la ligne moyenne croise en dessous de la ligne lente, un signal de vente (short) est identifié.

-

Lorsque la ligne moyenne croise au-dessus de la ligne rapide, un signal de fermeture de position courte est identifié.

-

-

En utilisant l'ordre des trois EMA (rapide, moyenne, lente) pour déterminer la direction et la force de la tendance, et en combinant cela avec le croisement entre les EMA et le filtre pour détecter les points de retournement, la stratégie réalise une synergie entre le suivi de tendance et la capture de retournements.

Analyse des avantages

Cette stratégie intègre les atouts du suivi de tendance et du trading de retournement, ce qui permet de mieux saisir les opportunités du marché. Ses principaux avantages sont :

- L'utilisation de plusieurs EMA renforce la capacité d'analyse et réduit les faux signaux.

- Les conditions d'achat et de vente sont flexible, ce qui évite de manquer des opportunités de trading.

- L'utilisation tridimensionnelle d'EMA à court et long terme offre une analyse complète.

- Les conditions de take-profit et stop-loss peuvent être personnalisées, assurant un contrôle des risques efficace.

Grâce à l'optimisation des paramètres, cette stratégie peut s'adapter à davantage d'instruments et a montré une forte rentabilité et stabilité lors des backtests.

Analyse des risques

Les principaux risques de cette stratégie sont :

- Un désordre dans l'ordre des plusieurs EMA peut accroître la difficulté d'analyse et entraîner des hésitations dans les décisions de trading.

- Elle ne peut pas filtrer efficacement les faux signaux générés par les fluctuations anormales du marché, ce qui peut entraîner des pertes dans des marchés très volatils.

- Si les paramètres ne sont pas correctement définis, les conditions de take-profit et stop-loss peuvent être trop laxistes ou trop strictes, conduisant à des pertes de profit ou à des pertes excessives.

Il est recommandé d'améliorer la stabilité de la stratégie et de contrôler les risques en optimisant les paramètres, en fixant des niveaux de stop-loss et en adoptant une approche prudente.

Directions d'optimisation

Les principales directions d'optimisation de cette stratégie sont :

- Ajuster les périodes des EMA pour les adapter à davantage d'instruments.

- Ajouter d'autres indicateurs de filtrage, comme le MACD, les bandes de Bollinger, etc., pour améliorer la précision des signaux.

- Optimiser les ratios take-profit/stop-loss afin de trouver le meilleur équilibre entre risque et rendement.

- Ajouter un mécanisme de stop-loss adaptatif, comme le stop-loss basé sur l'ATR, pour mieux contrôler le risque de baisse.

Grâce à des ajustements multidirectionnels des paramètres et à l'introduction de mesures de contrôle des risques, la stabilité et la rentabilité de la stratégie peuvent être continuellement améliorées.

Conclusion

Cette « Stratégie de trading des feux de signalisation » intègre le suivi de tendance et le jugement de retournement, utilise 4 EMA pour générer des signaux de trading, et s'adapte à davantage d'instruments grâce à l'optimisation des paramètres. Les backtests ont montré une forte rentabilité. En y ajoutant un contrôle des risques plus poussé et des indicateurs diversifiés, elle a le potentiel de devenir une stratégie de trading quantitatif stable et efficace.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © maxits

// 4HS Crypto Market Strategy- 1