Stratégie de trading Ichimoku Nuage Éclair basée sur l'analyse de momentum

Aperçu

La stratégie de trading éclair Ichimoku basée sur l'analyse de momentum avec les nuages est une approche rapide qui utilise les composants de l'indicateur Ichimoku Kinko Hyo, mais avec des paramètres adaptés à un timeframe de 5 minutes. L'objectif est de profiter des fluctuations de prix fréquentes et plus marquées à court terme.

Principe de la stratégie

La stratégie utilise la ligne de conversion (Tenkan-sen), la ligne de base (Kijun-sen) et le nuage (Kumo) comme signaux de momentum et de tendance. Plus précisément :

- Ligne de conversion (Tenkan-sen) : représente le point médian du plus haut et du plus bas des 9 dernières périodes, utilisée pour juger du momentum.

- Ligne de base (Kijun-sen) : reflète le point médian du plus haut et du plus bas des 26 dernières périodes, indiquant la tendance des prix à plus long terme.

- Nuage (Kumo) : niveaux de support et de résistance pré-tracés sur 26 périodes, représentant le sentiment général du marché.

L'entrée en position longue se produit lorsque la ligne de conversion croise au-dessus de la ligne de base et que le cours de clôture est au-dessus des deux bords du nuage. Les conditions d'entrée en position courte sont inverses.

La sortie d'une position longue se produit lorsque la ligne de conversion croise en dessous de la ligne de base, ou lorsque le prix passe en dessous du nuage. Les conditions de sortie d'une position courte sont inverses.

Analyse des avantages de la stratégie

Le principal avantage de cette stratégie est que l'indicateur Ichimoku fournit des signaux de momentum et de tendance clairs et intuitifs. Combinée à des règles de gestion des risques strictes, elle permet de couper rapidement les pertes et de laisser courir les profits, ce qui est la pierre angulaire d'une stratégie de trading éclair réussie.

De plus, en accumulant un grand nombre de petites transactions rentables, on peut obtenir des gains globaux substantiels.

Analyse des risques

Les stratégies de trading éclair, y compris celle-ci, nécessitent une prise de décision rapide, dépendent souvent de systèmes automatisés et sont plus sensibles aux coûts de transaction. Par conséquent, cette stratégie peut être plus adaptée aux traders expérimentés, ou à ceux qui peuvent surveiller et exécuter les transactions rapidement.

En outre, si les pertes ne sont pas coupées à temps, de petites pertes peuvent s'accumuler pour devenir importantes.

Pistes d'optimisation

La stratégie peut être optimisée en ajustant les périodes de la ligne de conversion et de la ligne de base pour s'adapter à différentes conditions de marché. Par exemple, dans un marché volatil, on peut raccourcir les périodes ; dans un marché fortement tendanciel, on peut les allonger.

On peut également tester différentes combinaisons de paramètres pour trouver le réglage optimal, par exemple en testant différents timeframes comme 5 minutes, 15 minutes, 30 minutes.

Enfin, on peut l'optimiser en combinant d'autres indicateurs, comme l'indicateur de momentum pour juger de la force de la tendance, ou l'ATR pour définir la plage de stop-loss.

Résumé

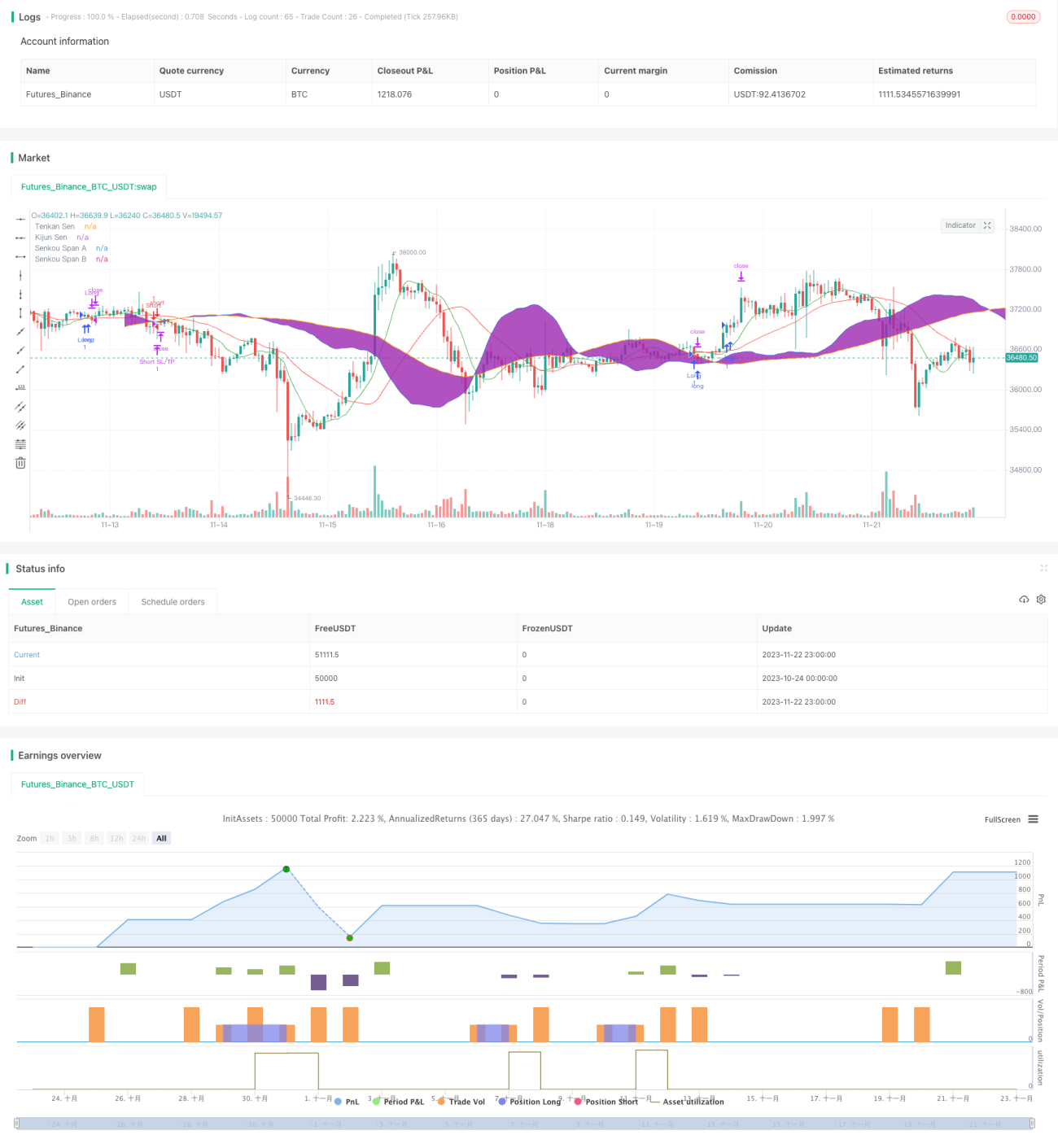

La stratégie de trading éclair Ichimoku basée sur l'analyse de momentum avec les nuages utilise l'indicateur Ichimoku pour juger des changements de tendance et de momentum, capturant les fluctuations de prix à court terme sur des timeframes horaires et minutes. Elle se caractérise par une fréquence de trading élevée et des gains unitaires faibles. Son principal atout réside dans la clarté et l'intuitivité de l'indicateur Ichimoku, associée à des règles de stop-loss strictes, permettant d'obtenir des gains relativement sûrs et stables. Cependant, en tant que stratégie de trading éclair, elle nécessite également de se méfier du risque d'accumulation de petites pertes menant à des pertes plus importantes. Elle ne convient donc qu'aux traders expérimentés capables de surveiller étroitement le marché. En testant et en optimisant continuellement les paramètres, cette stratégie peut obtenir de meilleurs résultats.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1