Stratégie de retournement par croisement de deux lignes

Aperçu

La stratégie de renversement par croisement de deux lignes est une stratégie de suivi de tendance qui combine la stratégie de retournement 123 et la stratégie de l'oscillateur désaisonnalisé DiNapoli. Elle génère des signaux de trading par croisement de deux lignes, permettant ainsi de suivre la tendance du marché.

Principe de la stratégie

Cette stratégie se compose de deux parties :

-

Stratégie de retournement 123 : Cette stratégie utilise l'indicateur stochastique pour générer des signaux. Lorsque le cours de clôture baisse deux jours consécutifs puis augmente, et que la ligne rapide du stochastique est inférieure à la ligne lente et reste en dessous de 50, un signal d'achat est généré. À l'inverse, lorsque le cours de clôture augmente deux jours consécutifs puis baisse, et que la ligne rapide du stochastique est supérieure à la ligne lente et reste au-dessus de 50, un signal de vente est généré.

-

Stratégie de l'oscillateur désaisonnalisé DiNapoli : Cette stratégie utilise la moyenne mobile des prix. Lorsque le prix dépasse la moyenne mobile d'un seuil positif Trigger, un signal d'achat est généré ; lorsque le prix passe en dessous de la moyenne mobile d'un seuil négatif Trigger, un signal de vente est généré.

Une fois que ces deux stratégies ont généré leurs propres signaux indépendants, la stratégie globale les intègre : ce n'est que lorsque les deux signaux concordent, c'est-à-dire que le croisement des deux lignes produit un signal dans la même direction, que la stratégie émet un ordre de trading réel. Dans le cas contraire, aucune opération n'est effectuée.

Analyse des avantages

Cette stratégie combine les signaux de deux lignes pour suivre efficacement la tendance du marché, avec les avantages suivants :

- Elle exploite pleinement la capacité de l'indicateur stochastique à juger de la force et de la tendance, évitant ainsi les pertes dues à des signaux trompeurs d'un seul indicateur.

- L'indicateur DiNapoli permet d'identifier efficacement la tendance, réduisant les ouvertures de positions inutiles provoquées par des fluctuations aléatoires.

- Le croisement des deux lignes réduit considérablement les faux signaux, améliore la qualité des signaux et fournit une base solide pour anticiper l'évolution du marché.

- Les paramètres de la stratégie sont ajustables, ce qui permet à l'utilisateur de choisir la combinaison de paramètres adaptée à ses préférences et de s'adapter à différents environnements de marché.

Analyse des risques

Cette stratégie présente également les risques suivants :

- Dans un marché haussier, des paramètres trop prudents peuvent faire manquer des opportunités d'achat. Il convient d'ajuster les paramètres pour rendre la stratégie plus agressive.

- Dans un marché baissier, les signaux de croisement des deux lignes peuvent être retardés, entraînant des situations de surachat ou de survente. Il est recommandé de raccourcir la période des moyennes mobiles pour rendre la stratégie plus réactive.

- En cas de mouvement unilatéral massif, les signaux de croisement des deux lignes peuvent être lents. Il est nécessaire de mettre en place un stop-loss pour limiter les pertes.

Directions d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester et optimiser les paramètres de l'indicateur stochastique et de l'indicateur DiNapoli afin de trouver la meilleure combinaison.

- Ajouter d'autres indicateurs auxiliaires, tels que le volume, pour enrichir la logique interne de la stratégie et améliorer la précision des signaux.

- Utiliser des méthodes d'apprentissage automatique pour entraîner et optimiser les paramètres de la stratégie et les règles de génération de signaux, afin qu'elle s'adapte plus globalement aux évolutions du marché.

- Combiner des indicateurs techniques avancés pour juger de la structure locale, distinguer les signaux de court/moyen terme de ceux de moyen/long terme, et permettre à la stratégie de fonctionner sur plusieurs horizons temporels.

Résumé

La stratégie de renversement par croisement de deux lignes utilise deux indicateurs pour former des signaux de trading par croisement. Elle permet de suivre efficacement la tendance du marché et d'obtenir de bons rendements tout en maîtrisant les risques. Il s'agit d'une stratégie de suivi de tendance fiable. Elle peut être continuellement améliorée et mise à niveau par l'optimisation des paramètres et l'ajout d'indicateurs auxiliaires, offrant ainsi de larges perspectives d'application.

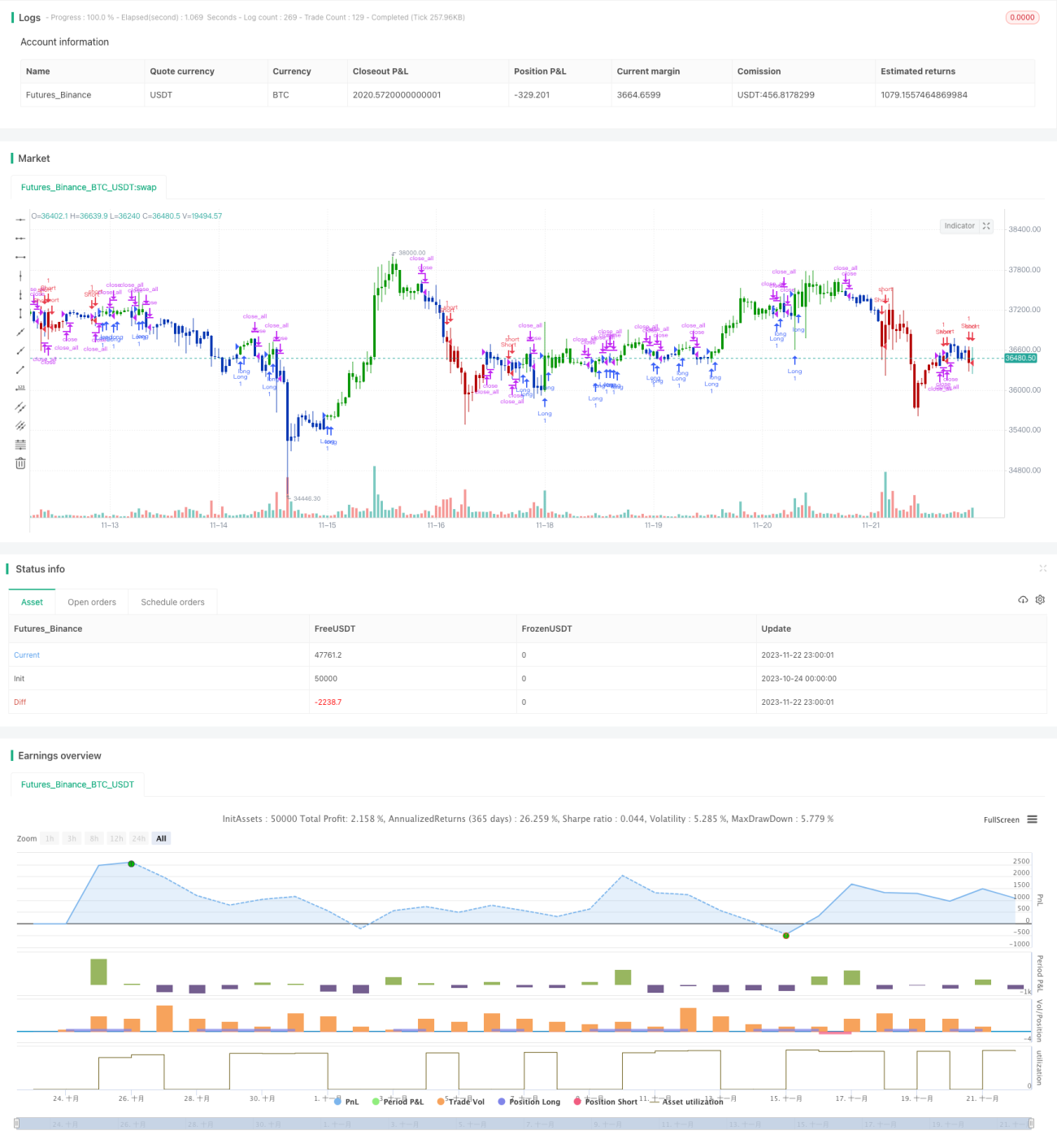

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/02/2020

// This is combo strategies for get a cumulative signal. - 1