Stratégie de retournement en range basée sur l'indice de force relative

Aperçu

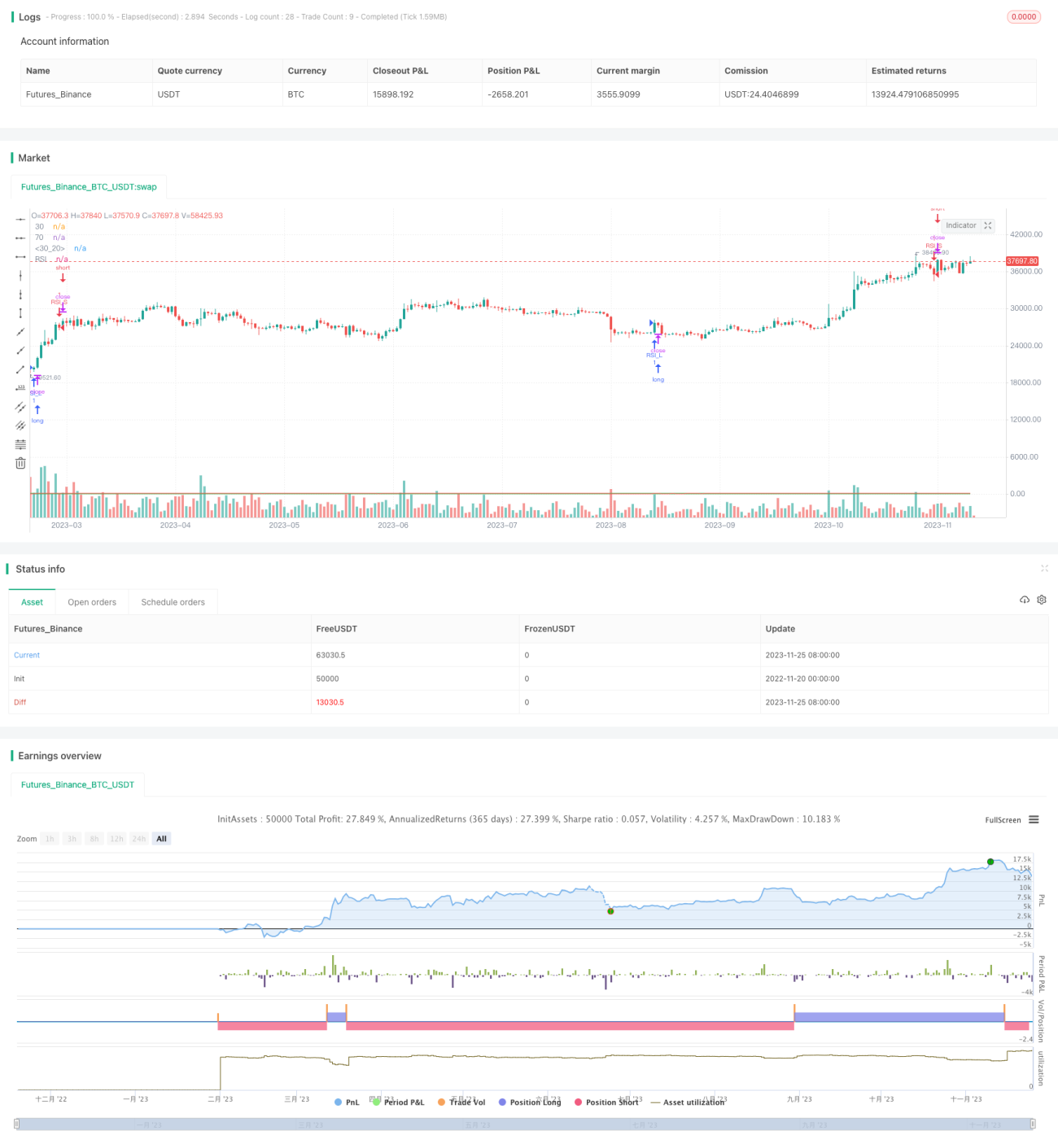

La stratégie de retournement plat de l'indice de force relative (Relative Strength Index Flat Reversal Strategy) est une stratégie d'investissement quantitative qui utilise l'indicateur RSI pour identifier les signaux de surachat et de survente. Cette stratégie effectue des opérations de retournement long/short en fonction des zones de survente et de surachat du RSI : elle ouvre des positions longues ou courtes lorsque le RSI entre en zone de survente, et les ferme lorsque le RSI en sort.

Principe de la stratégie

La stratégie utilise un RSI de période 14. La zone de survente RSI est définie comme supérieure à 70, et la zone de survente comme inférieure à 30. Lorsque le RSI croise au-dessus de 30 depuis un niveau inférieur à 30, une position longue est ouverte. Lorsque le RSI croise en dessous de 70 depuis un niveau supérieur à 70, une position courte est ouverte. Une fois la position ouverte, elle est conservée jusqu'à ce que le RSI sorte de la zone de survente.

Plus précisément, la logique de la stratégie est la suivante :

- Définir l'indicateur RSI sur une période de 14

- Définir le seuil de survente du RSI à 30 et le seuil de surachat à 70

- Entrer en position longue lorsque le RSI croise au-dessus de 30

- Entrer en position courte lorsque le RSI croise en dessous de 70

- Fermer la position lorsque le RSI sort de la zone 30-70

Ainsi, la stratégie exploite les opportunités de retournement dans les zones extrêmes en utilisant la caractéristique de retournement de l'indicateur RSI.

Analyse des avantages de la stratégie

La stratégie de retournement plat de l'indice de force relative présente les avantages suivants :

- Logique d'opération simple et claire, facile à comprendre et à mettre en œuvre

- Efficace, ne nécessite pas de prédiction, repose uniquement sur les signaux de l'indicateur

- Évite d'acheter au sommet et de vendre au creux, contrôle efficacement le risque de perte

- Drawdown relativement faible, adapté à la tolérance au risque de la plupart des investisseurs

Analyse des risques de la stratégie

La stratégie de retournement plat de l'indice de force relative comporte également les risques suivants :

- Bien qu'il existe un mécanisme de stop-loss, il ne peut éviter les pertes dues à des mouvements unidirectionnels massifs

- L'indicateur RSI peut échouer et ne pas refléter correctement les conditions de surachat/survente

- Incapacité à filtrer efficacement les tendances tortueuses et oscillantes, ce qui rend difficile la réalisation de bénéfices

- Opérations de très court terme fréquentes, entraînant des coûts de transaction élevés

Pour prévenir ces risques, on peut optimiser la stratégie en paramétrant un RSI adaptatif pour ajuster dynamiquement les paramètres du RSI, ou en ajoutant un filtre de tendance.

Axes d'optimisation de la stratégie

La stratégie de retournement plat de l'indice de force relative peut être optimisée selon les directions suivantes :

- Ajouter une fonction RSI adaptative pour ajuster dynamiquement les paramètres du RSI et réduire le risque de défaillance

- Ajouter un indicateur de jugement de tendance pour éviter le risque d'échec du retournement

- Combiner avec un indicateur de volatilité pour définir un stop-loss raisonnable

- Optimiser les conditions d'ouverture de position pour éviter les signaux inefficaces

Résumé

Dans l'ensemble, la stratégie de retournement plat de l'indice de force relative est une stratégie de court terme simple et pratique. Elle utilise la caractéristique de retournement de l'indicateur RSI pour effectuer des opérations inverses lorsque le RSI entre en zone de survente. Cette stratégie présente les avantages d'une opération claire et d'un risque contrôlable, ce qui la rend très adaptée aux débutants. Cependant, elle comporte aussi certaines limites de rentabilité et un risque de défaillance des paramètres. En introduisant des mécanismes adaptatifs, des filtres de tendance et d'autres optimisations, on peut renforcer les avantages de la stratégie, réduire les risques et ainsi obtenir des retours sur investissement plus fiables et stables.

- 1