Stratégie de renforcement bidirectionnel dynamique

Aperçu

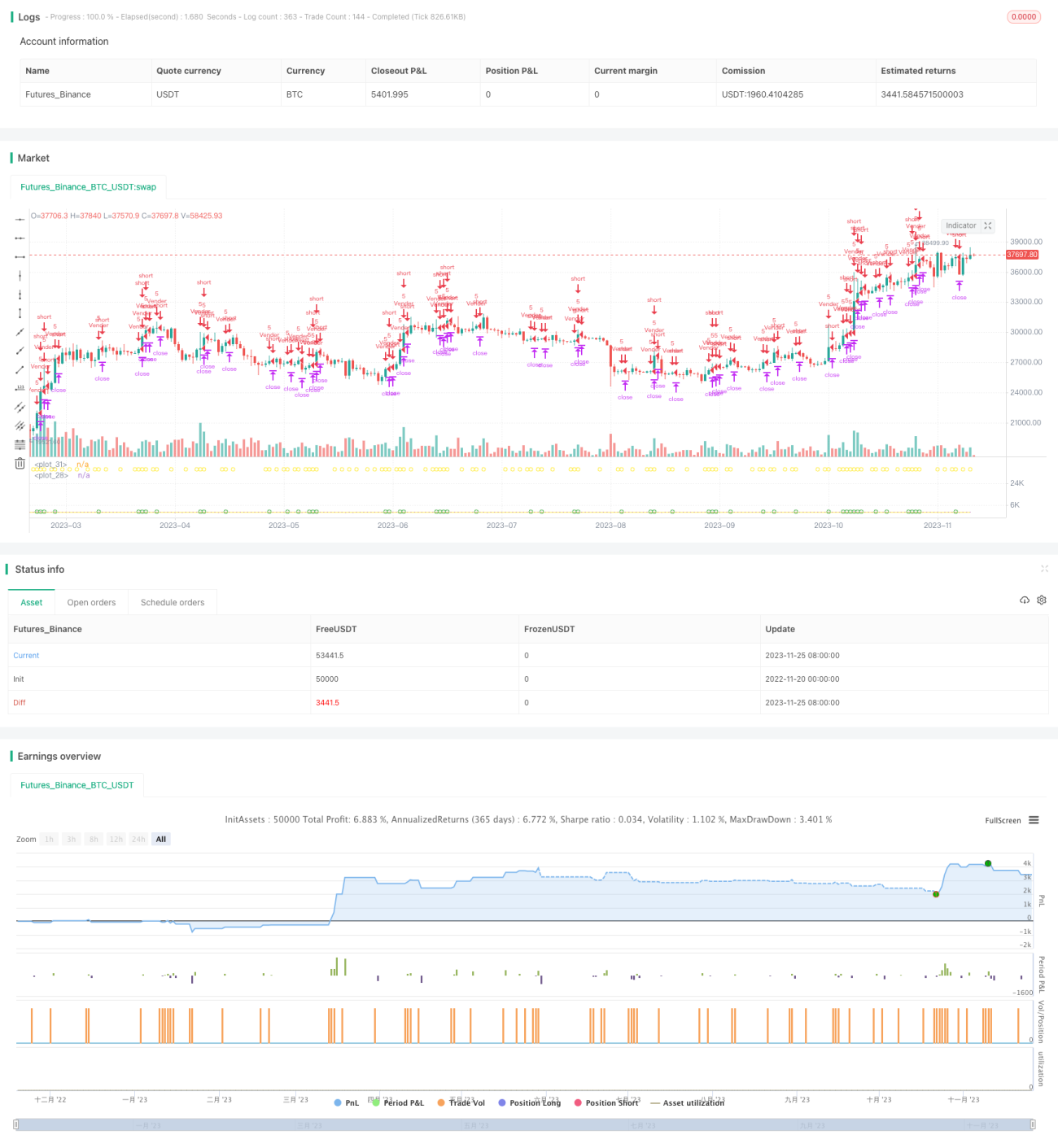

Il s'agit d'une stratégie qui utilise les signaux de rupture forte dans les deux directions du marché pour ouvrir des positions bilatérales. Elle ouvre une position dans la direction d'une tendance après avoir détecté deux bougies fortes consécutives dans la même direction, puis fixe un take-profit et un stop-loss pour la gestion des risques.

Principe de la stratégie

La stratégie détermine la direction du marché en se basant sur deux signaux de bougies fortes. Plus précisément, elle calcule la variation en pourcentage de chaque bougie. Si les variations de deux bougies consécutives dépassent un seuil défini par l'utilisateur (par exemple 6 %), la direction est considérée comme forte et une position longue ou courte est ouverte à la troisième bougie.

Condition d'achat (long) : Deux bougies consécutives dont le cours de clôture a augmenté de plus de 6 % par rapport au cours de clôture précédent.

Condition de vente (short) : Deux bougies consécutives dont le cours de clôture a baissé de plus de 6 % par rapport au cours de clôture précédent.

Après l'ouverture, des distances de take-profit et de stop-loss sont définies pour contrôler le risque. La distance du take-profit est saisie par l'utilisateur, tandis que la distance du stop-loss est un multiple (par exemple 8 fois) du prix d'ouverture.

La stratégie dispose également de fonctions auxiliaires pour limiter les risques, telles que l'ouverture uniquement pendant des plages horaires spécifiques et la fixation d'un montant de perte maximale.

Analyse des avantages

Il s'agit d'une stratégie de trading bilatérale relativement stable et fiable. Ses principaux avantages sont :

- Utilisation du trading bilatéral pour générer des profits à la fois en hausse et en baisse du marché, ce qui augmente la stabilité.

- Le jugement de tendance basé sur deux signaux forts permet de filtrer efficacement le bruit et d'obtenir des positions de meilleure qualité.

- La définition raisonnable des take-profit et stop-loss favorise le contrôle des risques, limitant les pertes.

- Les fonctions auxiliaires sont complètes, comme le contrôle horaire et la limitation des pertes maximales, permettant un bon contrôle des risques.

- Facile à vérifier et optimiser en conditions réelles, la logique de la stratégie est simple et claire.

Analyse des risques

Les principaux risques de cette stratégie sont les suivants :

- En période de volatilité, des pertes stopwords peuvent survenir. Il est possible d'ajuster les paramètres du premier signal pour garantir sa qualité.

- La probabilité de rencontrer trois bougies très fortes est faible, ce qui peut réduire le nombre d'opportunités d'ouverture. Il est possible d'abaisser légèrement les paramètres, mais il faut peser la qualité du signal.

- Les comportements irrationnels dus à des événements imprévus peuvent entraîner des pertes importantes dépassant la distance du stop-loss. Cela nécessite un contrôle supplémentaire via une limite de perte maximale.

- Lors de la mise en œuvre du trading bilatéral, il faut prêter attention à la gestion du capital. Une répartition inégale des fonds pourrait entraîner une situation où le compte ne génère que des profits sans pertes.

Directions d'optimisation

Cette stratégie peut être optimisée dans plusieurs domaines :

- Optimiser la logique de détection du premier signal pour améliorer la qualité du signal. On peut envisager d'ajouter d'autres facteurs tels que les variations de volume et la volatilité.

- Optimiser les critères de take-profit et stop-loss. Ajuster les paramètres en fonction des différents marchés pour obtenir un ratio risque/rendement plus équilibré. La distance du stop-loss peut également être définie comme un stop-loss dynamique.

- Ajouter davantage de modules de contrôle des risques, par exemple une perte quotidienne maximale, une perte consécutive maximale, etc. Assurer une utilisation efficace et sécurisée des fonds.

- Optimiser le ratio d'utilisation des fonds pour que la répartition entre positions longues et courtes soit plus équilibrée, évitant ainsi de gagner ou de perdre de manière disproportionnée.

- Définir différents jeux de paramètres pour différents instruments de trading et effectuer des backtests afin d'améliorer l'adaptabilité.

Conclusion

Cette stratégie est une stratégie de positionnement bilatéral relativement robuste. Elle offre une bonne qualité de signal et une certaine capacité de contrôle des risques. Sa marge d'optimisation est également importante, ce qui permet d'améliorer encore la stabilité des gains. Cette stratégie convient aux marchés en tendance à moyen ou long terme, mais peut également saisir des opportunités en période de volatilité.

- 1