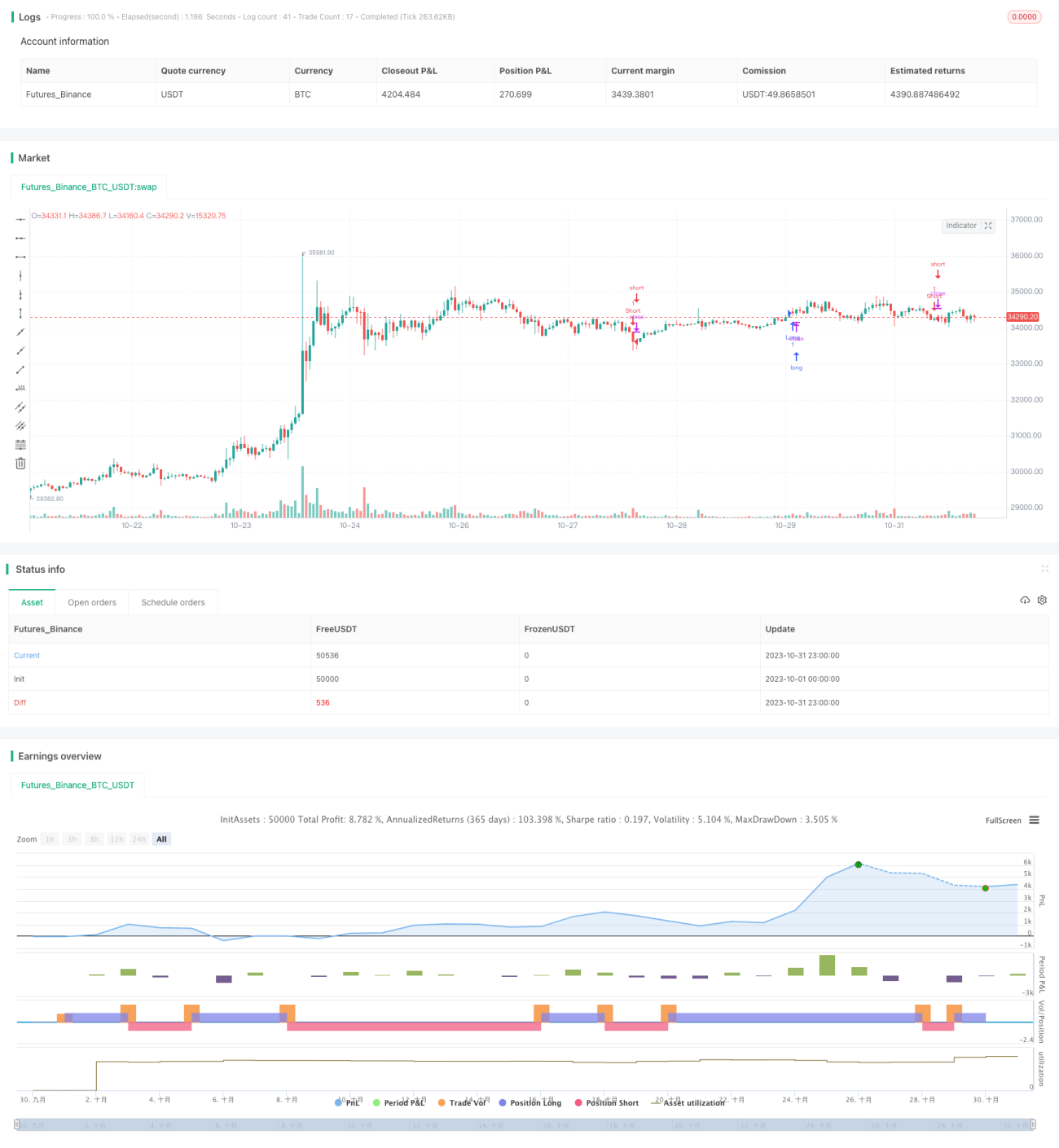

Stratégie combinée Ichimoku, MACD et TSI

I. Aperçu de la stratégie

Cette stratégie combine plusieurs indicateurs techniques tels que l'Ichimoku Kinko Hyo, le MACD, le Chaikin Money Flow (CMF) et l'oscillateur TSI pour évaluer avec précision la direction du marché et effectuer des transactions à court terme.

II. Principe de la stratégie

La stratégie utilise les lignes de l'Ichimoku (ligne de conversion, ligne de base, ligne de décalage) pour déterminer la tendance intraday des prix. Elle s'appuie également sur les signaux de croisement des moyennes mobiles rapide et lente du MACD, ainsi que sur le CMF et l'oscillateur TSI pour évaluer les flux de capitaux entrants et sortants. Les décisions d'achat ou de vente sont prises après une analyse combinée de ces indicateurs.

Lorsque la ligne de conversion dépasse la ligne de base, que la ligne de décalage est au-dessus de zéro et que le cours de clôture est au-dessus du nuage (Kumo) de l'Ichimoku, il s'agit d'un signal haussier. Inversement, lorsque la ligne de conversion passe sous la ligne de base, que la ligne de décalage est en dessous de zéro et que le cours de clôture est en dessous du nuage, il s'agit d'un signal baissier. La stratégie vérifie également si l'histogramme du MACD est positif et si le CMF et l'oscillateur TSI sont positifs et alignés dans la même direction. Si les indicateurs sont haussiers, une position longue est ouverte ; s'ils sont baissiers, une position courte est ouverte.

Lorsque les indicateurs émettent un signal opposé au précédent, une transaction de sens inverse est effectuée pour fermer la position existante.

III. Avantages de la stratégie

- Jugement combiné de plusieurs indicateurs, améliorant la précision des prévisions.

- Opérations à court terme, suivant les fluctuations en temps réel du marché.

- Aucune intervention humaine nécessaire, trading algorithmique entièrement automatisé.

IV. Risques de la stratégie et solutions

- Le jugement basé sur l'alignement de plusieurs indicateurs (tous haussiers ou baissiers) peut entraîner des erreurs. Il est possible d'assouplir certaines conditions pour réduire le taux d'erreur.

- Les transactions à haute fréquence génèrent des frais de commission élevés et il peut être difficile de capter les tendances. Il est possible d'allonger la période de détention pour rechercher des rendements excédentaires afin de compenser les coûts.

- L'absence de stop-loss peut entraîner des pertes importantes. Il est possible d'utiliser l'ATR (Average True Range) pour définir des niveaux de stop-loss fixes ou mobiles appropriés.

V. Pistes d'optimisation de la stratégie

- Optimiser la combinaison des paramètres. Ajuster les paramètres des moyennes mobiles pour s'adapter à différentes périodes et instruments.

- Ajouter un mécanisme de stop-loss. Utiliser l'indicateur ATR pour définir dynamiquement une ligne de stop-loss suiveuse.

- Ajouter une gestion de la taille des positions. Ajuster dynamiquement le volume des transactions.

- Combiner des techniques d'apprentissage automatique pour optimiser les indicateurs et les signaux.

VI. Conclusion

Cette stratégie combine plusieurs indicateurs techniques pour identifier les fluctuations en temps réel des tendances et effectuer des transactions à court terme à haute fréquence. Bien qu'elle comporte certains risques, elle peut être améliorée par optimisation. Cette stratégie mérite une étude plus approfondie et une validation en conditions réelles, et l'ajout de stop-loss ainsi que d'une gestion de position peut réduire les risques de trading.

- 1