Stratégie de stop-loss suivi de tendance Alpha

Aperçu

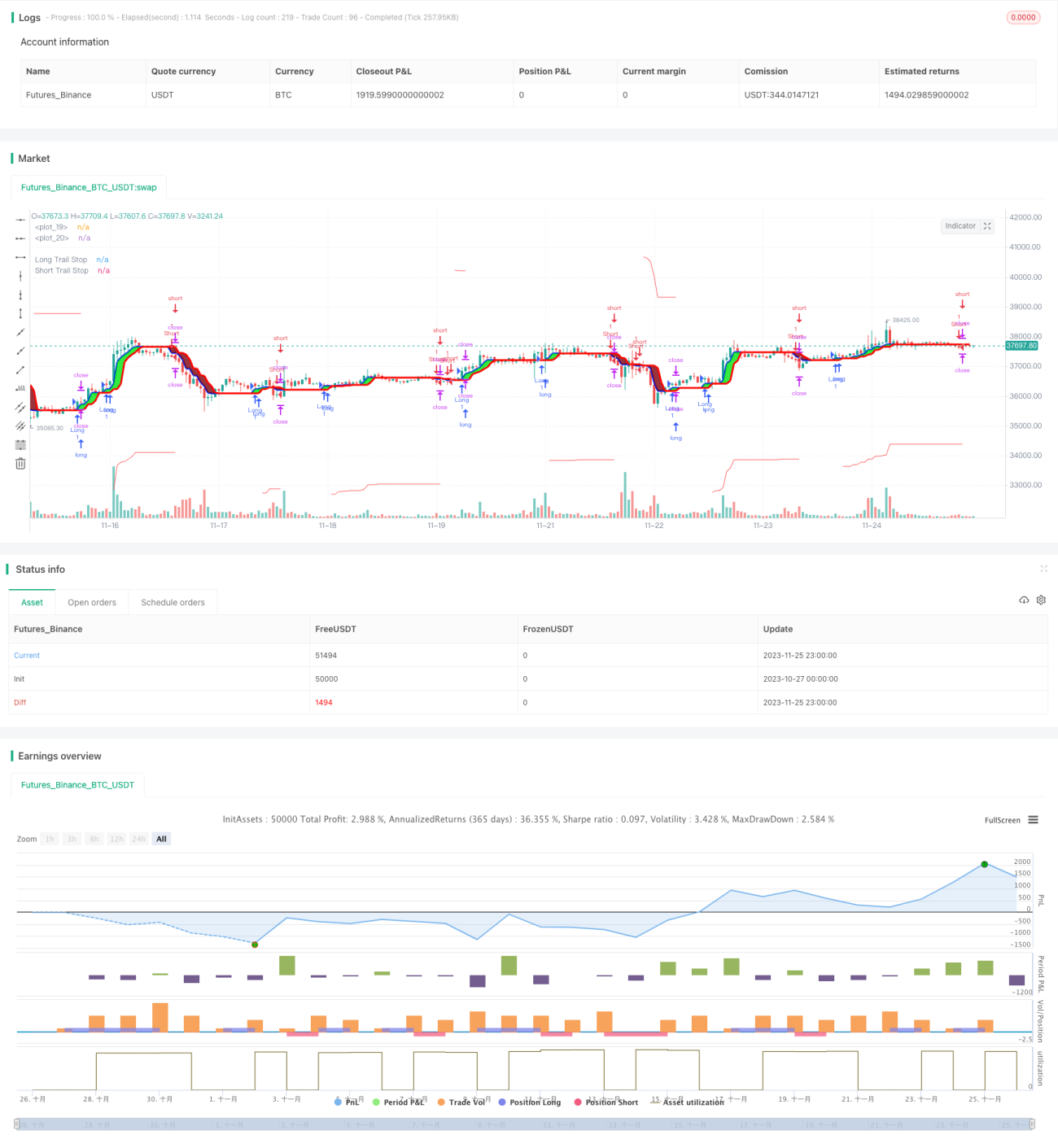

La stratégie de trailing stop basée sur la tendance Alpha ajoute un mécanisme de trailing stop à la stratégie de tendance Alpha, permettant un contrôle plus efficace des risques et une amélioration du taux de rendement global.

Principe de la stratégie

Cette stratégie utilise d'abord l'indicateur Alpha pour juger la tendance des prix. Lorsque l'indicateur Alpha monte, c'est un signal haussier ; lorsqu'il descend, c'est un signal baissier. La stratégie génère des signaux d'achat et de vente en fonction du croisement haussier (golden cross) et du croisement baissier (death cross) de l'indicateur Alpha.

Parallèlement, la stratégie active un mécanisme de trailing stop. La valeur par défaut du trailing stop est de 10 % du cours de clôture du jour. En cas de position longue, si le prix baisse de plus que la valeur du stop, la position est fermée ; en cas de position courte, si le prix augmente de plus que la valeur du stop, la position est également fermée. Cela permet de mieux verrouiller les gains et de réduire les risques.

Analyse des avantages

-

L'indicateur Alpha possède une bonne capacité à identifier la tendance des prix, avec des résultats supérieurs à ceux de moyennes mobiles classiques et d'autres indicateurs.

-

L'activation du trailing stop permet de contrôler efficacement les pertes individuelles et de réduire les risques.

-

La stratégie offre une solide maîtrise des risques, permettant de minimiser les pertes même dans des conditions de marché défavorables.

-

La stratégie utilise peu de paramètres de référence, avec une efficacité de calcul élevée, ce qui la rend adaptée au trading haute fréquence.

Analyse des risques

-

En période de consolidation latérale, la stratégie génère de nombreux signaux de trading inutiles, ce qui augmente les coûts de transaction et le glissement.

-

Lors de l'activation du trailing stop, il est nécessaire de définir un ratio de stop approprié ; un ratio trop élevé ou trop faible nuit à la rentabilité de la stratégie.

-

En cas de forte volatilité du prix de l'actif sous-jacent, la probabilité de déclenchement du stop est élevée, ce qui augmente le risque d'être piégé dans une position perdante.

-

L'optimisation des paramètres du stop doit tenir compte de multiples facteurs tels que les caractéristiques de l'actif sous-jacent et la fréquence de trading, sans se contenter de maximiser les gains.

Ces risques peuvent être atténués en ajustant les paramètres de l'indicateur Alpha, en utilisant un stop dynamique (DYNAMIC) et en raccourcissant le cycle de trading.

Axes d'optimisation

-

Tester différentes combinaisons de paramètres de l'indicateur Alpha pour trouver celles qui conviennent le mieux.

-

Essayer de définir dynamiquement l'amplitude du stop basée sur l'ATR, afin de mieux s'adapter à la volatilité du marché.

-

Combiner d'autres indicateurs (MACD, KDJ, etc.) pour filtrer les signaux et éliminer les faux signaux.

-

Utiliser l'optimisation automatique des paramètres à partir des résultats de trading réel et de backtest, en recourant à des techniques d'apprentissage automatique pour améliorer l'intelligence de la sélection des paramètres.

Conclusion

La stratégie de trailing stop basée sur la tendance Alpha intègre le jugement de tendance et le contrôle des risques. Elle permet d'identifier efficacement la tendance des prix, de verrouiller les gains et de réduire les risques. Comparée aux stratégies de suivi de tendance simples, cette stratégie peut obtenir des rendements stables plus élevés. Grâce à des optimisations multiples, elle est susceptible d'afficher des performances encore meilleures.

/*backtest

start: 2023-10-27 00:00:00

end: 2023-11-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1