Stratégie de croisement de deux moyennes mobiles

Aperçu

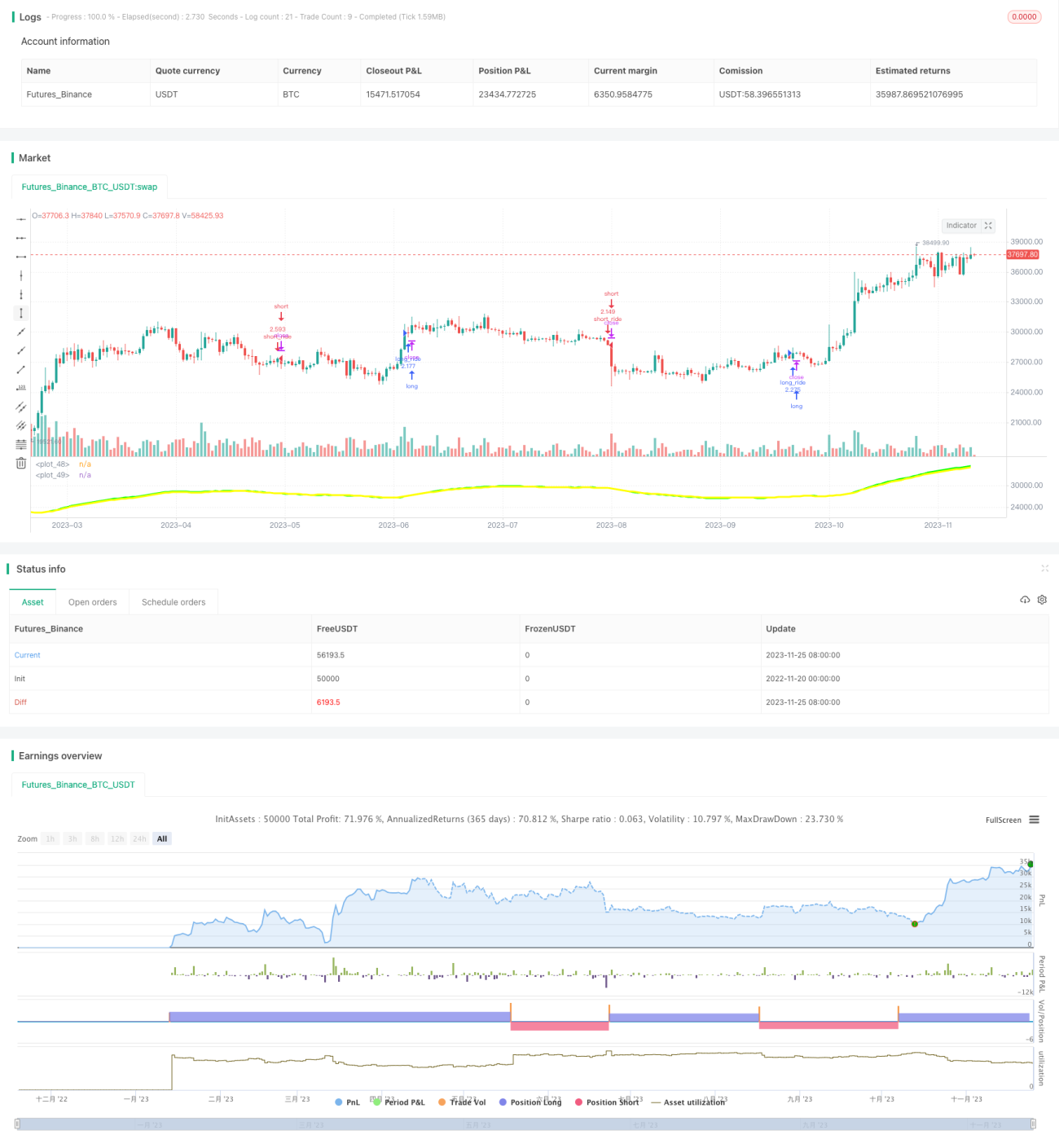

Cette stratégie calcule la moyenne mobile simple rapide sur 30 jours et la moyenne mobile simple lente sur 33 jours d'une action. Lorsqu'elles forment un croisement haussier ou un croisement baissier, elle entre en position LONG ou SHORT. Dès l'apparition d'un signal inverse, elle coupe la position immédiatement. Cela permet de capturer efficacement les changements de tendance.

Principe de la stratégie

Le cœur de cette stratégie est le calcul de la moyenne mobile rapide sur 30 jours et de la moyenne mobile lente sur 33 jours. La ligne rapide réagit plus rapidement aux variations de prix tandis que la ligne lente offre un meilleur effet de filtrage. Lorsque la ligne rapide franchit la ligne lente par le bas, un signal d'achat est généré. Cela indique que le prix commence à augmenter, la ligne rapide a déjà réagi mais la ligne lente est encore en retard. Lorsque la ligne rapide casse la ligne lente par le haut, un signal de vente est généré. Cela indique que le prix commence à baisser, la ligne rapide a réagi mais la ligne lente est encore en retard.

Grâce à cette conception de croisement de moyennes mobiles rapide et lente, des signaux de trading sont générés au début d'une tendance, avec un stop-loss lors de l'apparition d'un signal inverse, capturant ainsi efficacement les tendances de prix à moyen et long terme. En même temps, cela évite d'être trompé par trop de fluctuations du marché.

Analyse des avantages

- Utilise des moyennes mobiles simples, faciles à comprendre et à mettre en œuvre.

- La combinaison d'une ligne rapide et d'une ligne lente permet à la fois de réagir rapidement aux variations de prix et d'offrir un effet de filtrage.

- Les signaux de croisement haussier et baissier sont simples et clairs, faciles à exécuter.

- Permet de capturer efficacement les tendances à moyen et long terme.

- Un stop-loss rapide lors de l'apparition d'un signal inverse permet de contrôler les risques.

Analyse des risques

- Lorsque le prix est dans une phase de range, de multiples faux signaux peuvent apparaître, entraînant des transactions trop fréquentes.

- Ne peut pas bien faire face aux mouvements de prix violents causés par des événements imprévus.

- Les paramètres choisis, comme les périodes des moyennes mobiles, peuvent nécessiter une optimisation ; des réglages inappropriés affecteront les performances de la stratégie.

- Les frais de transaction auront un impact sur les bénéfices.

Il est possible de contrôler et de réduire ces risques par l'optimisation des paramètres, la définition de niveaux de stop-loss, et en ne tradant que lorsque la tendance est claire.

Axes d'optimisation

- Optimiser les périodes des moyennes mobiles et le type de croisement pour trouver la combinaison de paramètres optimale.

- Ajouter d'autres indicateurs techniques comme filtres, par exemple le volume de trading, le MACD, etc., pour réduire les faux signaux.

- Ajouter un mécanisme de stop-loss adaptatif au lieu d'un simple stop-loss sur signal inverse.

- Concevoir des combinaisons de paramètres et des règles de stop-loss spécifiques à chaque instrument.

- Ajuster dynamiquement les paramètres en utilisant des méthodes d'apprentissage automatique, etc.

Grâce aux tests et à l'optimisation, les règles de la stratégie peuvent être continuellement améliorées pour obtenir des signaux de trading plus fiables dans différents environnements de marché.

Résumé

Cette stratégie de croisement de deux moyennes mobiles est dans l'ensemble assez simple et pratique. En combinant une moyenne mobile rapide et une moyenne mobile lente, elle permet d'identifier efficacement le début des tendances à moyen et long terme, générant des signaux de trading relativement fiables. De plus, sa règle de stop-loss est facile à mettre en œuvre. Avec une optimisation supplémentaire, cette stratégie peut devenir un système quantitatif digne d'être conservé à long terme.

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "es1!_1minute_hull", default_qty_type = strategy.fixed, initial_capital=250000, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2, calc_on_order_fills=false, calc_on_every_tick=false,pyramiding=0)

//strategy.risk.max_position_size(2)- 1