Stratégie de cassure d'oscillation à double moyenne mobile

Aperçu

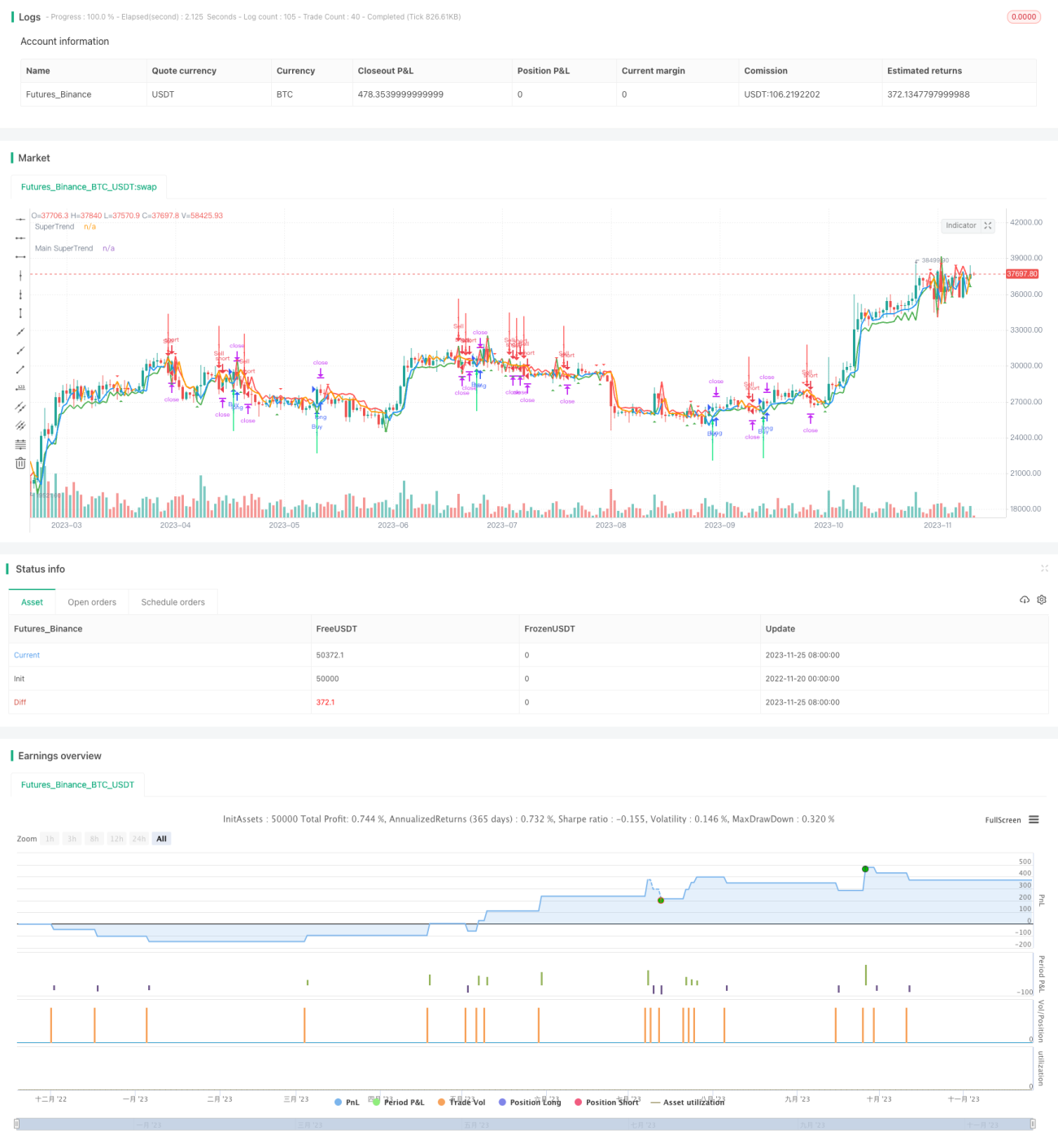

La stratégie de rupture par oscillations à double moyenne mobile calcule deux moyennes mobiles de périodes différentes pour former un canal et déterminer la tendance oscillatoire des prix. Lorsque le prix franchit le canal, un signal de transaction est généré. Cette stratégie intègre également l'analyse de la tendance dominante du marché afin d'éviter les fausses ruptures.

Principe de la stratégie

Cette stratégie forme un canal supérieur et inférieur à l'aide de deux moyennes mobiles, la plage du canal étant déterminée par l'ATR (Average True Range). Plus précisément, la stratégie comprend les étapes suivantes :

-

Calcul de deux moyennes mobiles : la moyenne mobile 1 a une période courte, la moyenne mobile 2 a une période longue. La moyenne mobile 1 reflète la tendance actuelle des prix, tandis que la moyenne mobile 2 reflète la tendance dominante des prix.

-

Ajout d'un ATR de part et d'autre de la moyenne mobile 1 pour former un canal. L'ATR permet de refléter la volatilité actuelle du marché.

-

Lorsque le prix franchit le canal de bas en haut, un signal d'achat est généré ; lorsqu'il franchit le canal de haut en bas, un signal de vente est généré.

-

En conjonction avec l'analyse de la tendance dominante des prix, un véritable signal de transaction n'est produit que lorsque la direction de la rupture à court terme est alignée avec la tendance à long terme.

Grâce à ces étapes, la stratégie peut capter les points de rupture dans la tendance oscillatoire des prix tout en évitant les faux signaux grâce à l'analyse de la tendance dominante.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation de deux moyennes mobiles pour former un canal permet de refléter la plage d'oscillation actuelle des prix.

-

L'introduction du paramètre ATR permet au canal de suivre en temps réel la volatilité du marché.

-

L'analyse de la tendance dominante des prix évite les faux signaux dans les marchés oscillatoires.

-

Les règles de décision de la stratégie sont claires et simples, faciles à comprendre et à mettre en œuvre, ce qui la rend adaptée à l'apprentissage et à la recherche.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

En cas d'échec de la rupture, il existe un risque de manquer une opportunité. Ce risque peut être réduit en déplaçant les positions après avoir réalisé des gains.

-

L'analyse de la tendance dominante présente un décalage temporel, ce qui ne permet pas d'éviter totalement les faux signaux. Ce problème peut être atténué en ajustant les paramètres des moyennes mobiles.

-

Dans les marchés fortement oscillatoires, les niveaux de stop-loss peuvent être facilement franchis. Il est possible de réagir à la volatilité du marché en ajustant l'ATR en temps réel.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Les paramètres de calcul des moyennes mobiles peuvent être optimisés pour trouver la combinaison optimale en fonction des différents instruments.

-

Le paramètre ATR peut également être optimisé pour que le canal suive mieux la volatilité actuelle.

-

L'ajout de filtres supplémentaires, tels que des indicateurs de volume ou de volatilité, permet d'éviter davantage les faux signaux.

-

L'utilisation de techniques d'apprentissage automatique pour optimiser automatiquement chaque paramètre permet un ajustement dynamique des paramètres.

Résumé

La stratégie de rupture par oscillations à double moyenne mobile capture les tendances oscillatoires en utilisant un canal à double moyenne mobile et l'analyse de la direction dominante. Avec ses règles de décision claires et simples, elle est facile à comprendre et à mettre en œuvre, ce qui en fait un excellent cas d'étude pour appréhender les stratégies de rupture. En optimisant continuellement les paramètres et le filtrage des signaux, cette stratégie peut renforcer sa stabilité et sa rentabilité.

- 1