Stratégie de stop-loss par retournement de momentum CK

Aperçu

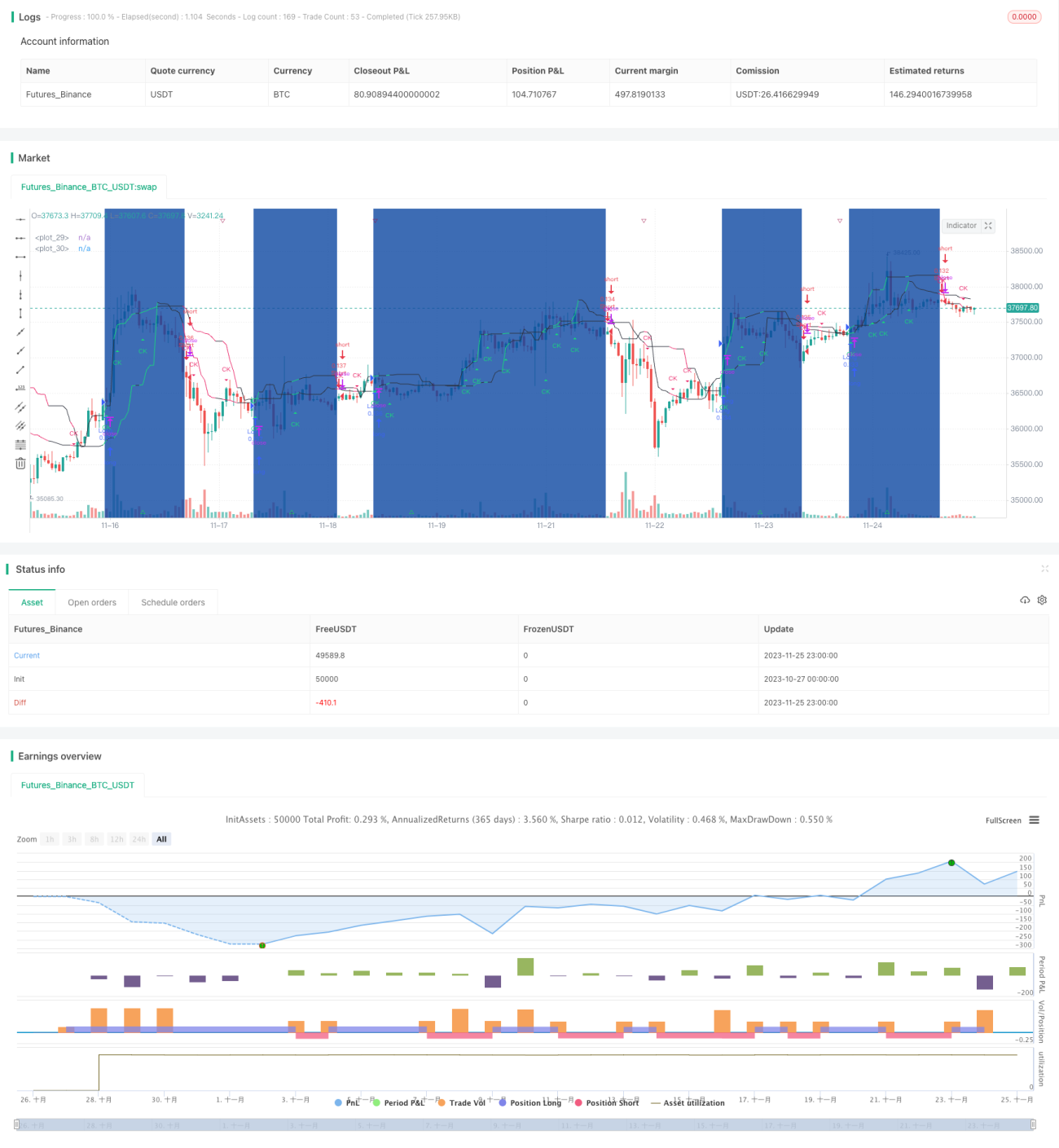

Cette stratégie utilise les canaux CK pour déterminer la tendance des prix et définit une ligne de stop-loss dynamique, en effectuant des opérations inverses lors d'un renversement de prix. Elle appartient aux stratégies de trading à court terme.

Principe de la stratégie

La stratégie utilise les canaux CK pour évaluer la tendance des prix ainsi que les niveaux de support et de résistance. Elle calcule la ligne de canal supérieure et la ligne de canal inférieure. Lorsque le prix franchit ces lignes, un signal de trading est généré. De plus, la stratégie suit l'évolution des lignes de canal et prend une position inverse lors d'un renversement des canaux, ce qui en fait une stratégie de trading de retournement.

Plus précisément, la stratégie calcule les canaux supérieur et inférieur à partir des prix les plus hauts et les plus bas. Si la ligne de canal supérieure commence à descendre et que la ligne de canal inférieure commence à monter, on considère qu'il y a un renversement de prix et on prend une position courte. Inversement, si la ligne de canal inférieure commence à descendre et que la ligne de canal supérieure commence à monter, on considère qu'il y a un renversement de prix et on prend une position longue.

Avantages de la stratégie

- Utilise des canaux doubles pour identifier les points de retournement des prix, permettant des opérations inverses précises.

- Adopte un stop-loss dynamique pour contrôler le risque, permettant un stop-loss rapide.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

Risques de la stratégie

- En cas de forte volatilité du marché, la ligne de stop-loss peut être franchie, entraînant des pertes accrues.

- Le nombre de transactions peut être élevé, augmentant les coûts de transaction.

- Il est nécessaire de choisir des paramètres appropriés pour contrôler la ligne de stop-loss, afin d'éviter qu'elle ne soit trop lâche ou trop serrée.

Optimisation de la stratégie

- Optimiser les paramètres de la ligne de stop-loss pour les rendre plus raisonnables et efficaces.

- Combiner avec des indicateurs de tendance pour évaluer la fiabilité des signaux de retournement, afin d'éviter les opérations inverses en cours de tendance.

- Ajouter des modules de trading automatique et de stop-loss automatique pour réduire les coûts de transaction.

Conclusion

Cette stratégie a une logique globale claire et facile à comprendre. Elle utilise des canaux doubles pour identifier le retournement des prix et prend des positions inverses. Elle définit également un stop-loss dynamique pour contrôler le risque, ce qui en fait une stratégie de trading à court terme typique. Les performances de la stratégie peuvent encore être optimisées, principalement en ajustant les paramètres de stop-loss et en utilisant d'autres indicateurs techniques pour déterminer le moment des opérations.

- 1