Stratégie de trading de break-out de momentum basée sur les patterns de chandeliers

Cet article présente une stratégie de trading par rupture de momentum basée sur les motifs de chandeliers. Cette stratégie identifie les formations de chandeliers pour évaluer la tendance du marché et les points d'entrée.

Aperçu de la stratégie

La stratégie de rupture de momentum détecte principalement les signaux de retournement potentiels en identifiant les motifs d'engloutissement haussier ou baissier pour entrer sur le marché. Une fois le signal identifié, elle suit rapidement la tendance pour réaliser des rendements excédentaires.

Principe de la stratégie

La logique de décision centrale de la stratégie de rupture de momentum repose sur l'identification des motifs d'engloutissement, qui se divisent en deux types : l'engloutissement haussier et l'engloutissement baissier.

L'engloutissement haussier se produit lorsque le cours de clôture du jour est supérieur au cours d'ouverture, et que le cours de clôture de la bougie précédente est inférieur à son cours d'ouverture. Ce motif indique généralement un changement du sentiment du marché, un renversement de la psychologie haussière/baissière, ce qui en fait un bon moment pour suivre la tendance haussière de manière appropriée.

L'engloutissement baissier est exactement l'inverse : le cours de clôture du jour est inférieur au cours d'ouverture, et le cours de clôture de la bougie précédente est supérieur à son cours d'ouverture. Cela signale également un changement du sentiment du marché, offrant ainsi une opportunité d'intervention baissière.

Une fois le motif d'engloutissement identifié, la stratégie de rupture de momentum ouvre rapidement une position, applique un effet de levier supplémentaire et suit la tendance de retournement potentielle. De plus, la stratégie ajuste dynamiquement les niveaux de stop-loss et de take-profit pour garantir les profits tout en contrôlant strictement les risques.

Avantages de la stratégie

- Détection rapide des moments de retournement du marché pour saisir les opportunités potentielles

- Rapport risque/rendement bien adapté, avec des niveaux de stop-loss et de take-profit raisonnables

- Levier ajustable pour répondre à différentes tolérances au risque

- Trading entièrement automatisé, avec une efficacité élevée

Risques de la stratégie

- Le motif d'engloutissement n'est qu'une référence et ne peut garantir un retournement

- Il existe une probabilité d'échec du retournement, pouvant entraîner une oscillation étroite

- Un levier trop élevé peut facilement entraîner une liquidation

- Un capital suffisant est nécessaire pour soutenir des positions appropriées

Face à ces risques, il est possible d'optimiser à partir des aspects suivants :

- Combiner avec d'autres indicateurs pour filtrer les signaux

- Ajuster le levier de manière appropriée pour limiter les risques

- Ajouter des étapes d'ouverture de position, répartir le coût moyen

- Optimiser la stratégie de take-profit et stop-loss pour sécuriser les gains

Optimisation de la stratégie

La stratégie de rupture de momentum peut être optimisée selon les dimensions suivantes :

-

Validation multi-facteurs de la fiabilité du signal

Ajouter des indicateurs tels que les moyennes mobiles, la volatilité, etc., pour valider le signal d'engloutissement et garantir sa fiabilité. -

Intégration d'indicateurs de sentiment pour évaluer la psychologie du marché

Combiner avec des indicateurs de sentiment comme l'indice de peur, l'indice de cupidité, etc., permet de mieux évaluer le moment du retournement du marché. -

Optimisation de la stratégie de take-profit et stop-loss

Utiliser des stop-loss suiveurs, des take-profit progressifs, des take-profit glissants, etc., pour verrouiller les profits et réduire le risque de baisse. -

Introduction du trading algorithmique

Utiliser des modèles algorithmiques comme l'apprentissage automatique pour aider à juger des signaux de trading et améliorer le degré d'automatisation de la stratégie.

Conclusion

Dans l'ensemble, la stratégie de rupture de momentum est une stratégie de retournement assez typique. Elle capture les signaux clés des chandeliers pour identifier et suivre rapidement les renversements de tendance du marché. Bien qu'il existe encore certains risques, ils peuvent être efficacement optimisés de multiples façons, en maintenant le rapport rendement/risque dans une plage raisonnable, ce qui la rend adaptée aux investisseurs agressifs.

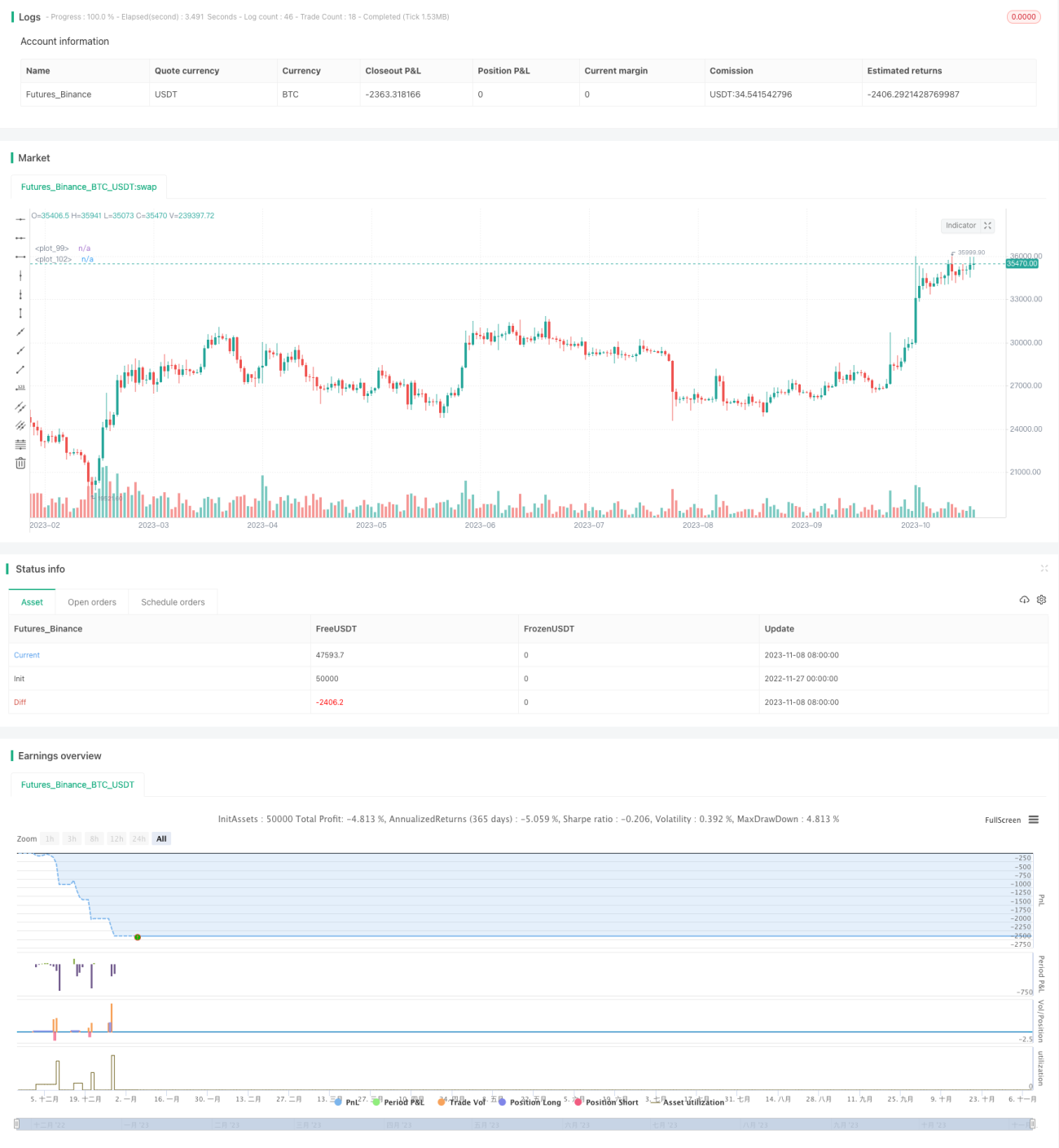

/*backtest

start: 2022-11-27 00:00:00

end: 2023-11-09 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "MomGulfing", shorttitle = "MomGulfing", overlay = true, initial_capital=10000, pyramiding=3, calc_on_order_fills=false, calc_on_every_tick=false, currency="USD", default_qty_type=strategy.cash, default_qty_value=1000, commission_type=strategy.commission.percent, commission_value=0.04)

syear = input(2021)- 1