Stratégie combinée de double retournement de tendance et de moyennes mobiles

Aperçu

Cette stratégie est une combinaison de double renversement de tendance avec des moyennes mobiles. Elle associe la stratégie de renversement 123 et la stratégie des moyennes mobiles de Bill Williams, en combinant les signaux des deux stratégies pour obtenir des signaux de trading plus précis.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Stratégie de renversement 123 : lorsque le prix de clôture est supérieur à celui de la veille pendant deux jours consécutifs et que la ligne K lente à 9 périodes est inférieure à 50, on prend une position longue ; lorsque le prix de clôture est inférieur à celui de la veille pendant deux jours consécutifs et que la ligne K rapide à 9 périodes est supérieure à 50, on prend une position courte.

-

Stratégie des moyennes mobiles de Bill Williams : calcul des moyennes mobiles du prix médian sur 13, 8 et 5 périodes. Lorsque la moyenne mobile court terme franchit à la hausse les moyennes mobiles moyen et long terme, on prend une position longue ; lorsqu'elle franchit à la baisse, on prend une position courte.

Enfin, si les signaux des deux stratégies sont alignés, un signal de trading réel est généré ; dans le cas contraire, aucune transaction n'est effectuée.

Analyse des avantages

Cette stratégie combine un double jugement de tendance, ce qui permet de réduire les faux signaux et d'améliorer la précision des signaux. De plus, l'ajout des moyennes mobiles permet de filtrer une partie du bruit.

Analyse des risques

Cette stratégie présente les risques suivants :

- Le double filtrage des signaux peut entraîner le manque de bonnes opportunités de trading.

- Un mauvais réglage de la combinaison de moyennes mobiles peut conduire à une mauvaise interprétation de la tendance du marché.

- La stratégie de renversement comporte intrinsèquement un risque de perte.

Le risque peut être réduit en ajustant les paramètres des moyennes mobiles ou en optimisant la logique d'entrée et de sortie.

Pistes d'optimisation

Cette stratégie peut être optimisée des manières suivantes :

- Tester différentes combinaisons de paramètres de moyennes mobiles pour trouver les meilleurs paramètres.

- Ajouter un stop-loss pour éviter des pertes importantes.

- Intégrer des indicateurs de volume pour évaluer la qualité des signaux.

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Cette stratégie intègre un double jugement de tendance et des indicateurs de moyennes mobiles, ce qui permet de filtrer efficacement les signaux de bruit et d'améliorer la précision des décisions de trading. Cependant, elle comporte également certains risques et nécessite des tests et une optimisation continues de la logique d'entrée et de sortie pour obtenir des bénéfices stables en trading réel.

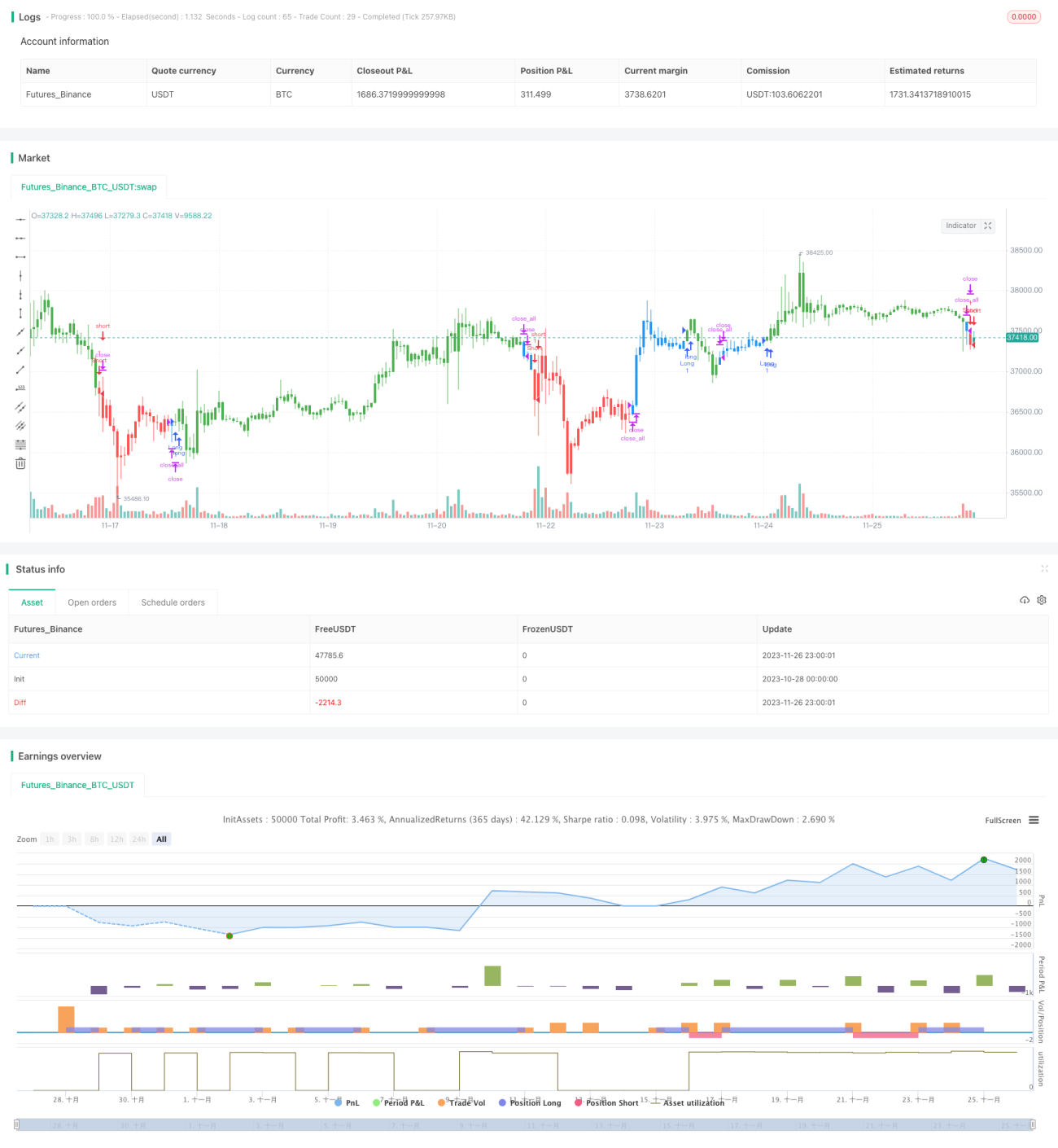

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/06/2019

// This is combo strategies for get - 1