Stratégie de trailing stop basée sur les écarts de prix

Aperçu

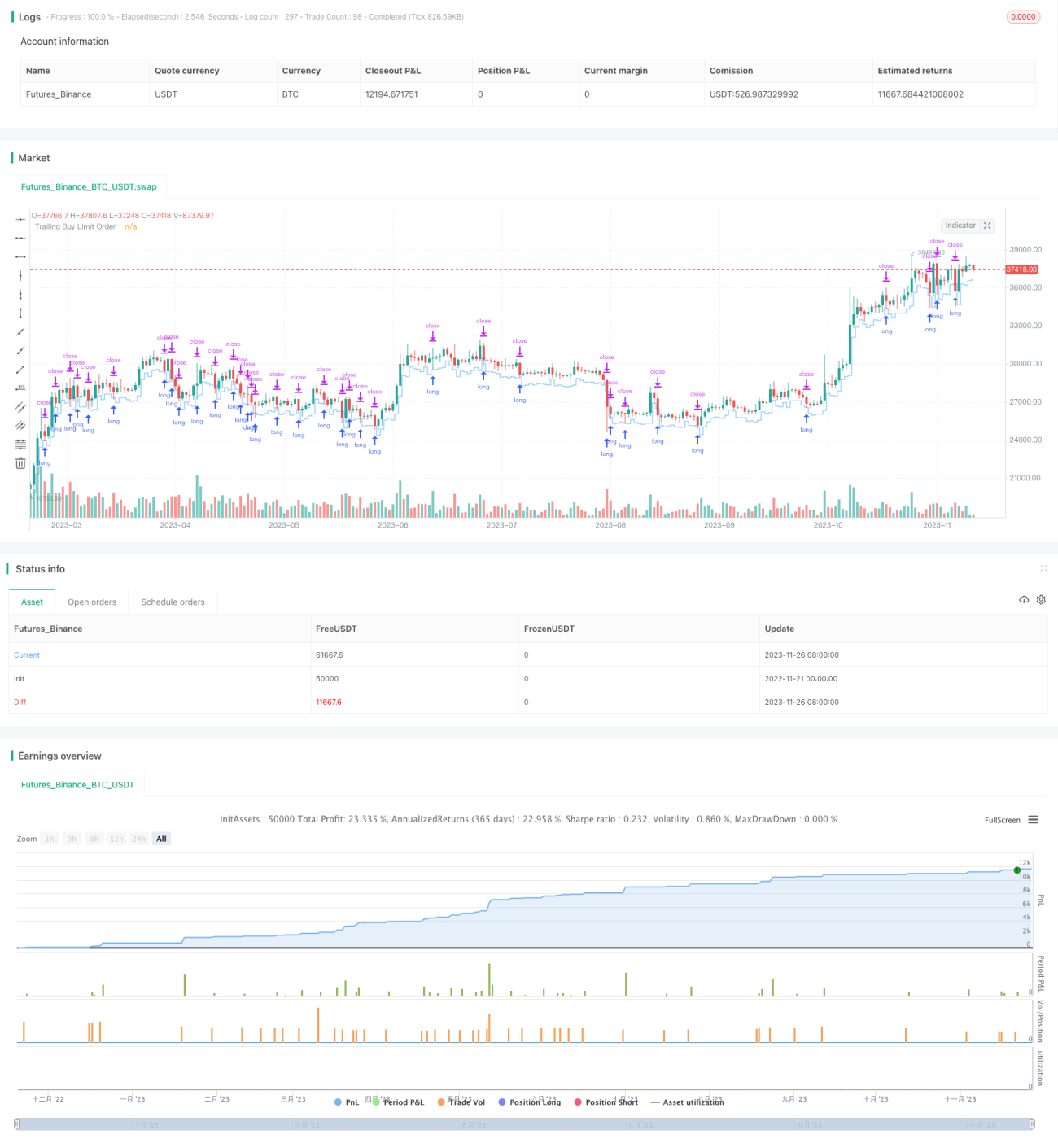

Cette stratégie utilise le principe du gap de prix. Elle achète lors de la rupture d'un point bas, définit un ordre stop-loss et un ordre take-profit, et suit le plus bas pour le stop-loss, afin de réaliser des profits.

Principe de la stratégie

Lorsque le prix tombe en dessous du point le plus bas des N dernières heures, la stratégie identifie un gap et entre en position longue selon un pourcentage défini, tout en plaçant des ordres stop-loss et take-profit. Ensuite, elle déplace les lignes de stop-loss et de take-profit en fonction de l'évolution du marché. La logique spécifique est la suivante :

- Calculer le point le plus bas des N dernières heures comme prix de référence.

- Lorsque le prix en temps réel est inférieur au prix de référence multiplié par le pourcentage d'achat défini, entrer en position longue.

- Définir l'ordre take-profit comme le prix d'entrée multiplié par le pourcentage de vente défini.

- Définir l'ordre stop-loss comme le prix d'entrée moins le prix d'entrée multiplié par le pourcentage de stop-loss.

- La quantité de la position longue correspond à un pourcentage des capitaux propres de la stratégie.

- Suivre le plus bas pour déplacer la ligne de stop-loss.

- Clôturer la position sur take-profit ou stop-loss.

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Elle utilise l'idée du gap de prix, en entrant lors de la rupture d'un point bas, ce qui améliore le taux de réussite.

- Le stop-loss suiveur automatique permet de verrouiller la majeure partie des profits.

- Les pourcentages de take-profit et de stop-loss sont configurables, ce qui permet de s'adapter à différents marchés.

- Elle convient aux produits présentant des caractéristiques de retournement marquées.

- Elle est simple à mettre en œuvre et facile à utiliser.

Analyse des risques de la stratégie

Cette stratégie comporte également certains risques :

- La rupture du gap n'est pas toujours couronnée de succès et peut être suivie d'une nouvelle baisse.

- Un réglage inapproprié du stop-loss ou du take-profit peut entraîner une sortie prématurée, faisant ainsi perdre une tendance plus importante.

- Il est nécessaire d'optimiser régulièrement les paramètres pour s'adapter aux changements du marché.

- Le nombre de produits auxquels elle s'applique est limité et peut être inefficace sur certains.

- Elle nécessite une certaine intervention manuelle.

Axes d'optimisation de la stratégie

La stratégie peut encore être optimisée dans les domaines suivants :

- Ajouter des algorithmes d'apprentissage automatique pour automatiser l'optimisation des paramètres.

- Ajouter d'autres types de stop-loss et de take-profit, tels que le stop-loss suiveur, le stop-loss sur ordre en attente, etc.

- Optimiser la logique de stop-loss et de take-profit pour une gestion plus intelligente et plus fluide.

- Combiner davantage d'indicateurs pour évaluer la fiabilité des signaux et filtrer les faux signaux.

- Étendre l'applicabilité à davantage de produits, améliorant ainsi la polyvalence de la stratégie.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de stop-loss suiveur simple et efficace basée sur le principe du gap de prix. Elle réduit la probabilité d'entrées erronées et permet de verrouiller efficacement les profits. Il existe encore une grande marge d'optimisation en matière de paramétrage et de filtrage, ce qui mérite des recherches et des améliorations supplémentaires.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1