Stratégie de suivi de tendance ADX intelligente

Aperçu

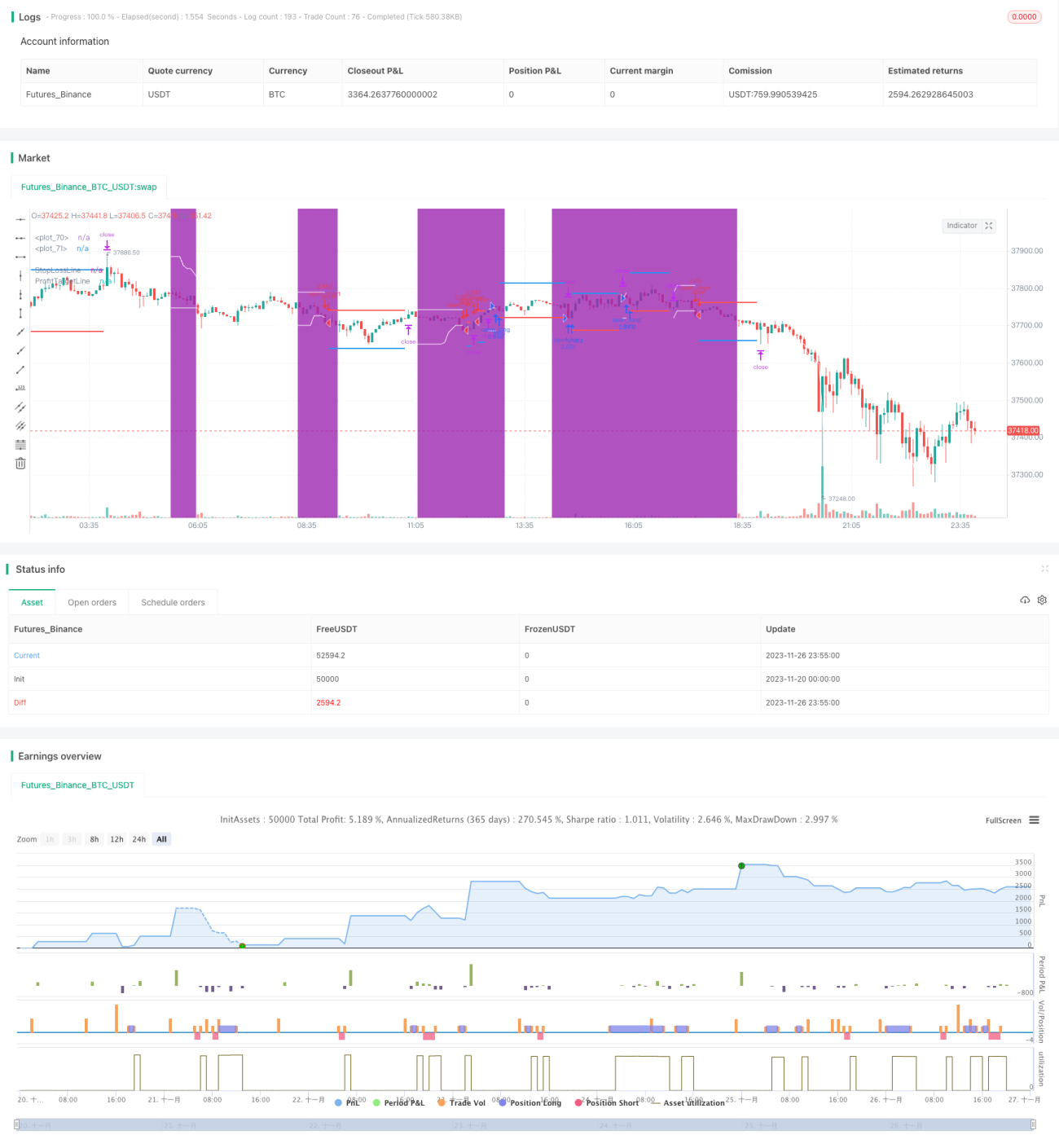

La stratégie de suivi de tendance intelligente ADX utilise l'indice directionnel moyen (ADX) pour juger de la force d'une tendance, capturant les tendances lorsqu'elles sont faibles et suivant les tendances fortes pour réaliser des profits. Cette stratégie combine le jugement de la force de la tendance avec des cassures de prix pour générer des signaux de trading, appartenant à la catégorie des stratégies de suivi de tendance.

Principe de la stratégie

Cette stratégie repose principalement sur l'indice directionnel moyen (ADX) pour juger de la force de la tendance actuelle. L'ADX représente la force de la tendance en calculant la moyenne des indicateurs directionnels (DIRECTIONAL INDICATOR) sur une certaine période. Lorsque la valeur de l'ADX est inférieure à un seuil défini, nous considérons que le marché consolide, puis nous effectuons une détermination de la fourchette de prix. Si le prix franchit les bornes supérieure ou inférieure de la fourchette, un signal de trading est généré.

Plus précisément, la stratégie calcule d'abord la valeur ADX sur 14 périodes ; si elle est inférieure à 18, la tendance est considérée comme faible. Ensuite, elle calcule la fourchette formée par le plus haut et le plus bas des 20 dernières bougies. Lorsque le prix franchit cette fourchette, des signaux d'achat et de vente sont générés. La distance de stop-loss est de 50 % de la taille de la fourchette, et la distance de take-profit est de 100 % de la taille de la fourchette.

Avantages de la stratégie

- La combinaison avec le jugement de la force de la tendance permet d'éviter les transactions fréquentes dans des marchés non directionnels.

- La cassure de la fourchette ajoute un filtre, évitant d'être piégé dans des marchés oscillants.

- Dans les tendances, une plus grande marge de take-profit est possible.

- Personnalisable : paramètres ADX, paramètres de la fourchette, coefficients de stop-loss/take-profit, etc., pour s'adapter à différents instruments.

Risques de la stratégie

- Un réglage inapproprié des paramètres ADX peut entraîner une tendance manquée ou un jugement erroné.

- Une fourchette trop large ou trop étroite peut affecter les performances.

- Des coefficients de stop-loss/take-profit inappropriés peuvent entraîner un stop-loss trop serré ou un take-profit prématuré.

Il est possible d'optimiser en ajustant les paramètres ADX, les paramètres de la fourchette, les coefficients de stop-loss/take-profit, etc., pour mieux les adapter aux différents instruments et conditions de marché. Une gestion stricte du capital est également essentielle, en contrôlant le pourcentage de stop-loss par transaction pour éviter des pertes importantes uniques.

Directions d'optimisation de la stratégie

- Les paramètres ADX peuvent être testés sur différentes périodes.

- Les paramètres de la fourchette peuvent être testés sur différentes longueurs pour déterminer la taille optimale.

- Les coefficients de stop-loss/take-profit peuvent être ajustés finement pour optimiser le ratio risque/rendement.

- Tester les effets des transactions unilatérales (uniquement long ou uniquement short).

- Ajouter d'autres indicateurs en combinaison, par exemple des indicateurs de volume.

Résumé

Dans l'ensemble, la stratégie de suivi de tendance intelligente ADX est une stratégie de tendance relativement stable. Elle combine à la fois le jugement de la force de la tendance et les signaux de cassure de prix, évitant dans une certaine mesure les problèmes courants de courir après les hausses et de vendre en panique dans les stratégies de suivi de tendance. Grâce à l'optimisation des paramètres et à une gestion stricte du capital, cette stratégie peut générer des profits stables.

- 1