Stratégie de suivi de tendance basée sur la moyenne mobile de Hull et les TSI et CCI

Aperçu

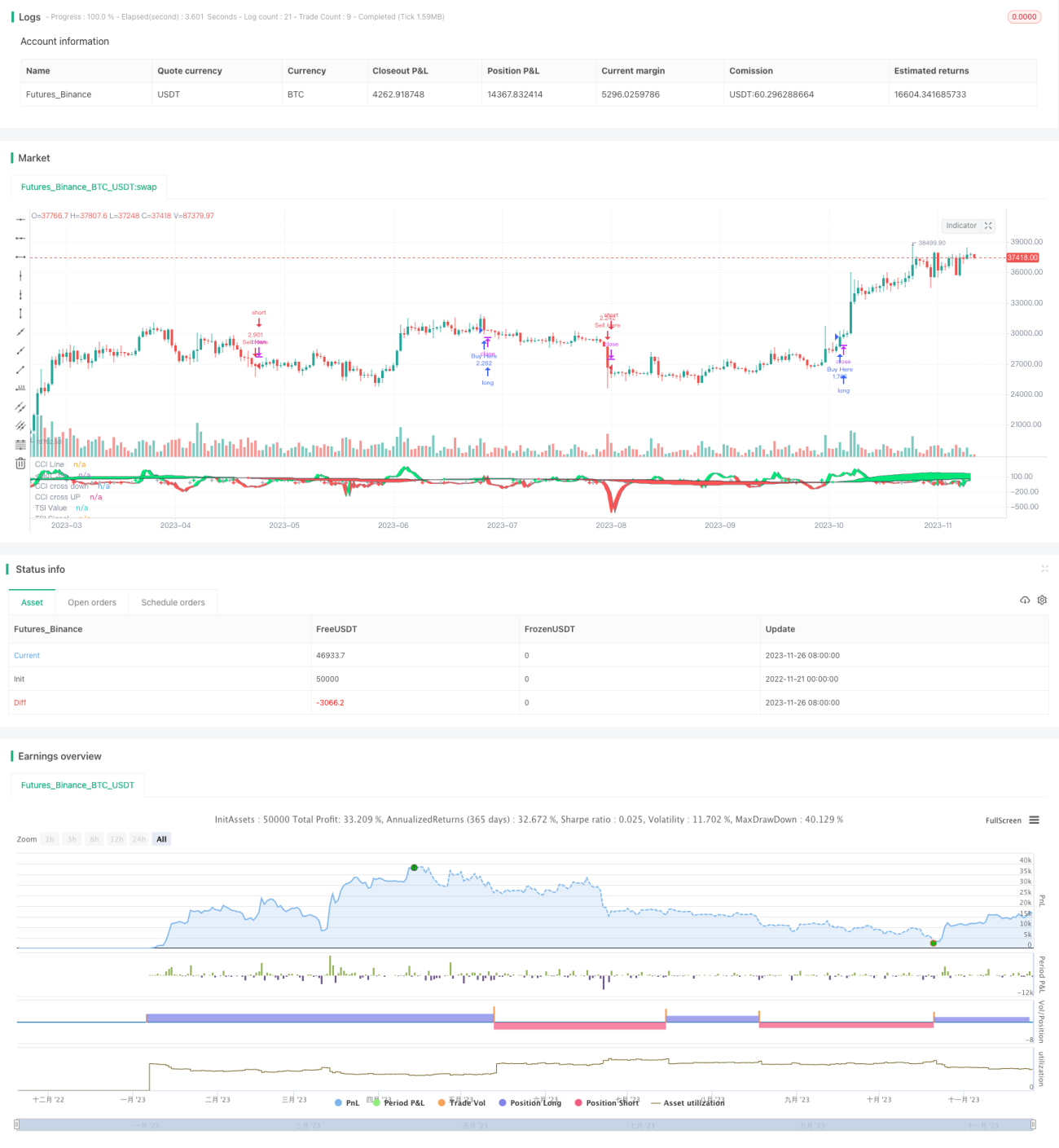

Cette stratégie combine trois indicateurs : l'indice de force relative (TSI), l'indice de canal de marchandises (CCI) et la moyenne mobile de Hull (Hull MA) pour former une stratégie de trading de suivi de tendance. Elle peut être utilisée pour effectuer des trades de long terme sur n'importe quel instrument, sur une périodicité horaire ou supérieure.

Principe de la stratégie

La stratégie repose principalement sur le TSI et le CCI pour évaluer la tendance du marché ainsi que les conditions de surachat/survente, et sur la moyenne mobile de Hull pour déterminer la tendance à moyen terme des prix. Ces trois éléments constituent les conditions de base pour ouvrir une position.

Plus précisément, lorsque la ligne rapide du TSI croise au-dessus de sa ligne lente et que le CCI dépasse +20 avec une hausse de n1, on achète (long). Lorsque la ligne rapide du TSI croise en dessous de sa ligne lente et que le CCI passe sous -20 avec une baisse de n1, on vend (short). La moyenne mobile de Hull est utilisée pour filtrer la tendance à moyen terme : on n'achète que lorsque le prix est inférieur à la Hull MA, et on ne vend que lorsque le prix est supérieur à la Hull MA.

Ainsi, en confirmant les signaux à travers différentes périodes d'indicateurs, on peut filtrer efficacement les faux cassages et suivre les tendances de moyen à long terme.

Analyse des avantages

Il s'agit d'une stratégie de suivi de tendance relativement stable et efficace, présentant les principaux avantages suivants :

- L'utilisation du TSI pour déterminer la direction de la tendance à long terme est plus fiable, évitant les perturbations dues au bruit du marché à court terme.

- L'ajout du CCI permet de confirmer les conditions de surachat/survente et de filtrer certains faux signaux.

- Le jugement de la Hull MA permet des points d'entrée plus précis, augmentant considérablement la probabilité de profit.

- L'intégration d'indicateurs à différents paramètres améliore la fiabilité des signaux et réduit la probabilité de fausses informations.

- Les paramètres de la stratégie sont flexibles et peuvent être optimisés pour s'adapter à différents cycles de marché.

Analyse des risques

Bien que cette stratégie soit relativement stable, elle comporte certains risques à prendre en compte :

- Le marché peut connaître un retournement violent, rendant impossible un stop-loss rapide, ce qui peut entraîner des pertes importantes.

- Le TSIDiff et le CCI peuvent tous deux générer de faux signaux et des retards, manquant ainsi certains points d'entrée.

- Un mauvais réglage des paramètres peut également entraîner une fréquence de trading excessive ou une dégradation de la qualité des signaux.

Mesures correctives :

- Ajuster les niveaux de stop-loss de manière appropriée pour limiter les pertes par transaction.

- Combiner éventuellement avec d'autres indicateurs pour confirmer les signaux et augmenter leur précision.

- Adapter les paramètres en fonction du marché pour garantir la stabilité de la stratégie.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Tester différentes combinaisons de paramètres d'indicateurs pour trouver la meilleure correspondance.

- Intégrer des algorithmes d'apprentissage automatique pour permettre une optimisation adaptative des paramètres.

- Ajouter un module de gestion du capital pour stabiliser les bénéfices.

- Incorporer davantage de filtres pour améliorer le taux de réussite de la stratégie.

Ces axes constitueront les priorités d'optimisation futures.

Conclusion

Cette stratégie combine le TSI, le CCI et la moyenne mobile de Hull pour former une stratégie de suivi de tendance relativement stable et efficace. Elle exploite avec succès les avantages des indicateurs à plusieurs périodes, améliorant ainsi la qualité des signaux. Les prochaines étapes consisteront à renforcer la stabilité et la rentabilité de la stratégie via l'optimisation des paramètres et l'ajout de filtres supplémentaires.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1