Stratégie de prise de bénéfices par paliers avec glissement

Aperçu

Cette stratégie est une stratégie de sortie utilisant un take-profit par paliers combiné à un stop loss glissant. Après avoir atteint le premier niveau de take-profit, elle déplace le stop loss au seuil de rentabilité (break-even) ; après avoir atteint le deuxième niveau de take-profit, elle déplace le stop loss au premier niveau de take-profit, réalisant ainsi un mécanisme de stop loss glissant par paliers. Cela permet de verrouiller une partie des profits tout en conservant une marge de profit plus large.

Principe de la stratégie

Cette stratégie met en œuvre le take-profit par paliers avec glissement via les éléments suivants :

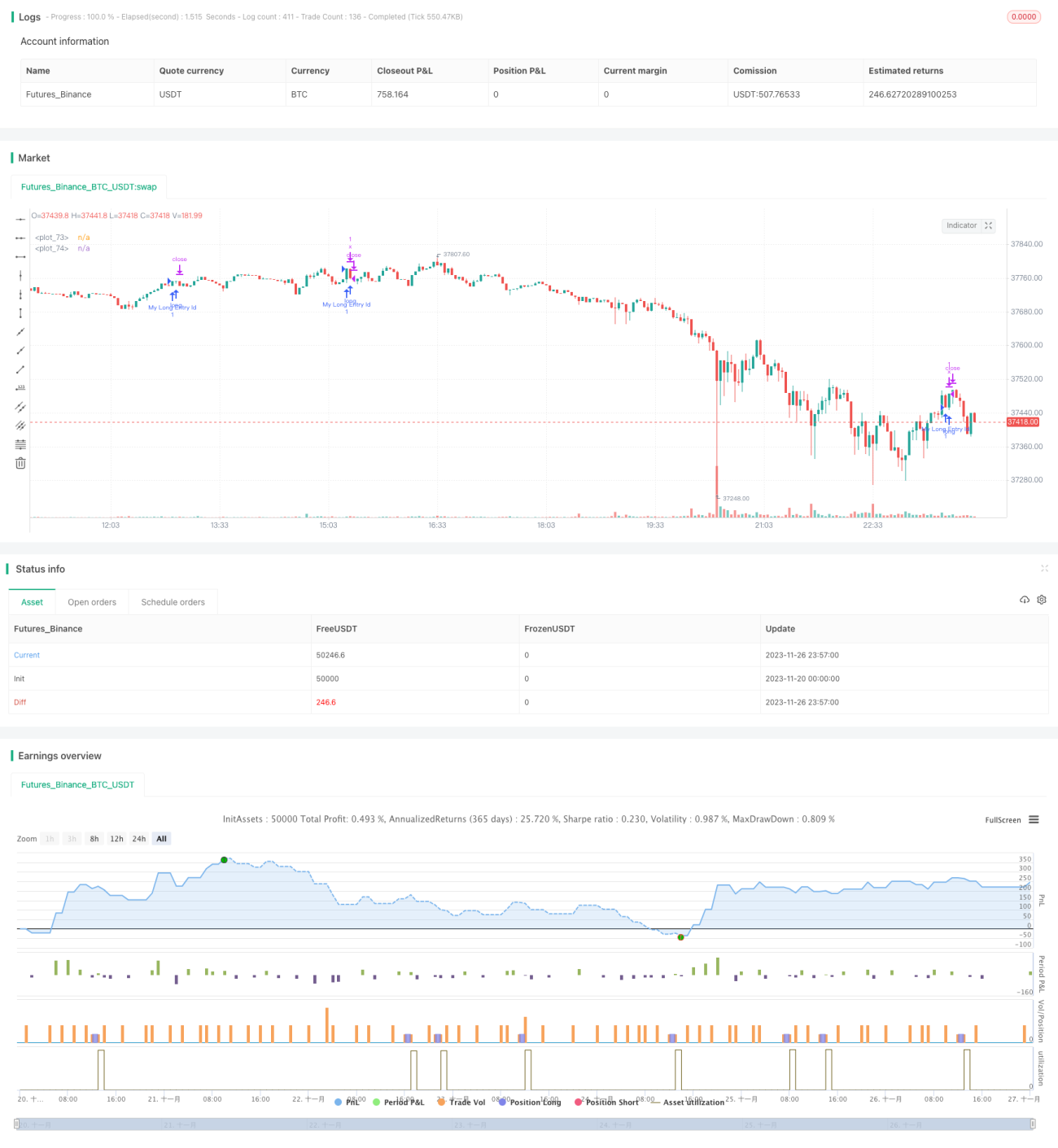

- Définir un stop loss et 3 niveaux de take-profit.

- Définir les fonctions de calcul du nombre de points de profit actuel et du prix de stop loss.

- Définir une fonction de détermination de l'étape de profit.

- Modifier le prix du stop loss à différentes étapes de profit pour réaliser un stop loss glissant.

Plus précisément, il définit d'abord une distance de stop loss de 100 points et 3 distances de take-profit de 100/200/300 points. Ensuite, il définit la fonction curProfitInPts qui calcule le nombre de points de profit en fonction du prix actuel et du prix d'ouverture, ainsi que la fonction calcStopLossPrice qui calcule le prix de stop loss en fonction de la distance en points.

La logique clé réside dans la fonction getCurrentStage, qui détermine s'il y a une position ouverte et si le nombre de points de profit a dépassé un certain niveau de take-profit. Si c'est le cas, elle passe à l'étape suivante. Par exemple, après avoir atteint le take-profit de 100 points, on passe à la deuxième étape ; après avoir atteint 200 points, on passe à la troisième étape.

Enfin, le prix du stop loss est modifié en fonction de l'étape pour réaliser un stop loss glissant. À la première étape, le stop loss reste au réglage initial ; à la deuxième étape, il est déplacé au seuil de rentabilité ; à la troisième étape, il est déplacé au premier niveau de take-profit.

Analyse des avantages

Cette stratégie de take-profit par paliers avec stop loss glissant présente plusieurs avantages :

- Permet de verrouiller une partie des profits tout en conservant une marge de profit plus large par la suite.

- En utilisant un stop loss glissant pour suivre le prix, on peut réduire les éventuels drawdowns PRODID ou les pertes.

- Prendre des profits en plusieurs fois permet un meilleur contrôle des risques par rapport à un take-profit unique.

- La logique de la stratégie est claire, simple et facile à comprendre.

Analyse des risques

Cette stratégie comporte également certains risques :

- Le take-profit par paliers peut empêcher une prise de profit rapide et faire manquer de meilleurs points de sortie. On peut optimiser en ajustant les niveaux de take-profit.

- Si la distance de glissement est trop grande, le stop loss peut être déclenché trop tôt. On peut tester différentes distances de glissement.

- L'absence de stop loss peut également entraîner un risque de perte important. On peut envisager un stop loss rapide dans certaines situations.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Tester différentes distances de take-profit et de stop loss pour optimiser les paramètres.

- Envisager un mécanisme de stop loss rapide dans des cas particuliers.

- Utiliser des indicateurs techniques pour déterminer les niveaux de take-profit et de stop loss.

- Optimiser la distance de glissement pour équilibrer le take-profit et le stop loss.

- 1