Stratégie de trading momentum basée sur le CMO et la WMA

Aperçu

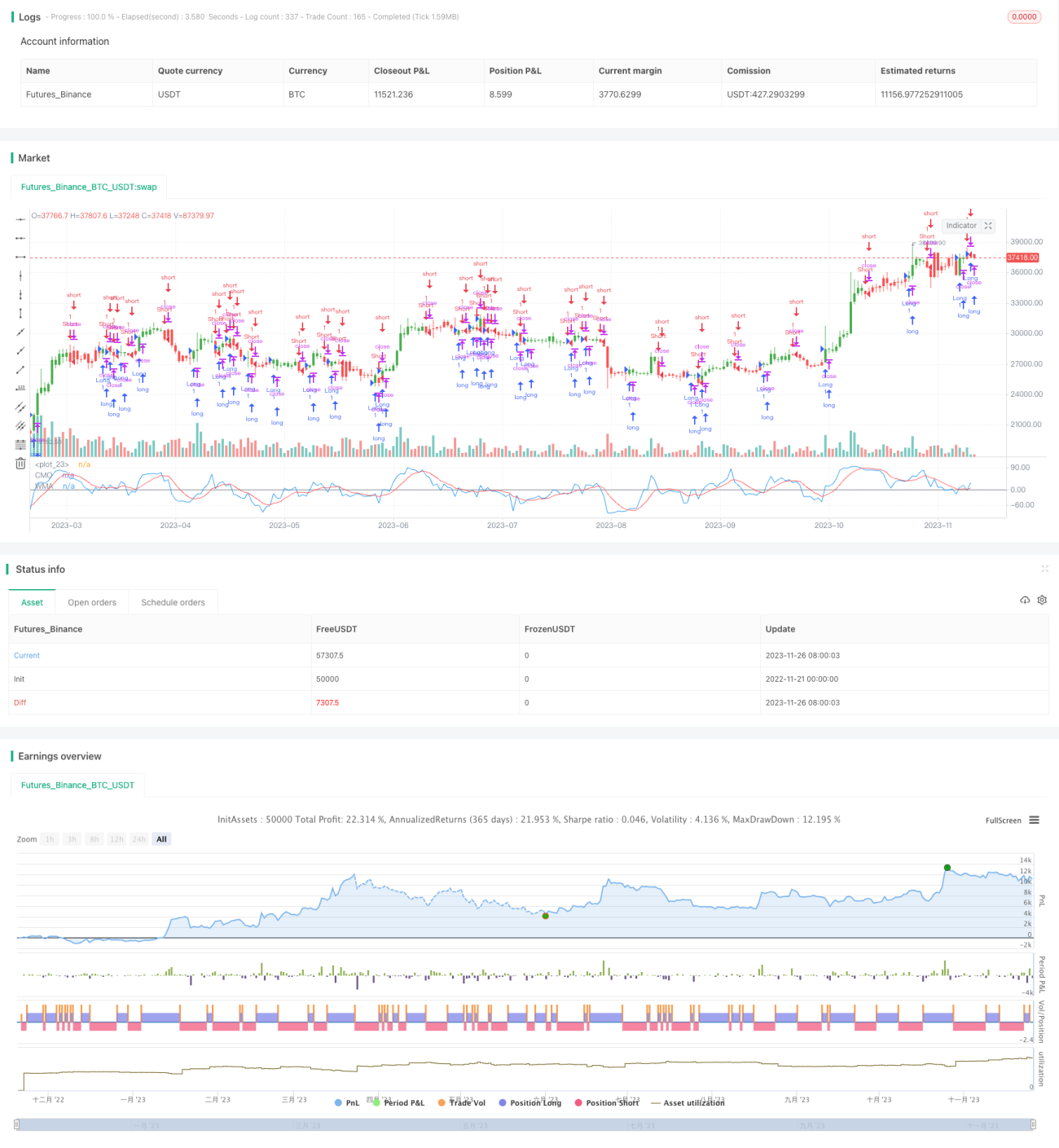

Cette stratégie est intitulée « Stratégie de trading dynamique basée sur CMO et WMA ». Elle utilise l'oscillateur dynamique de Chande (CMO) et sa moyenne mobile pondérée (WMA) pour générer des signaux de trading. L'idée centrale est d'acheter lorsque le CMO franchit à la hausse sa WMA, et de vendre lorsqu'il franchit à la baisse sa WMA. L'option de trading inverse est également prise en compte.

Principe de la stratégie

L'indicateur principal de cette stratégie est le CMO. Le CMO est étroitement lié à d'autres indicateurs dynamiques comme le RSI, mais possède également des caractéristiques uniques. Le CMO mesure directement l'élan de variation des prix. Son calcul repose sur des données brutes non lissées, ce qui lui permet de refléter les mouvements de prix extrêmes à court terme. La plage de valeurs du CMO est fixée entre +100 et -100, ce qui facilite la comparaison de l'ampleur absolue de l'élancement entre différentes actions.

La stratégie calcule d'abord la variation quotidienne du prix de clôture abs(close - close[1]) comme élan brut xMom. Ensuite, elle calcule la SMA sur Length jours de xMom, appelée xSMA_mom. Puis elle calcule la variation de prix sur Length jours, xMomLength, soit close - close[Length]. Enfin, la valeur du CMO est (xMomLength / xSMA_mom) * 100. Ce CMO est lissé par une WMA (paramètre LengthWMA) pour obtenir le CMO lissé xWMACMO. Le signal de la stratégie est : lorsque le CMO franchit à la hausse (à la baisse) sa WMA, on prend une position longue (courte).

Avantages de la stratégie

Le principal avantage de cette stratégie est de capter les caractéristiques dynamiques dans la tendance des prix. La conception bornée du CMO lui permet de refléter plus directement les changements d'élan. Comparée à la SMA, la WMA atténue mieux le bruit à court terme. Ainsi, la stratégie peut identifier efficacement les points d'entrée dans les tendances à moyen et long terme. De plus, par rapport à un indicateur unique, la combinaison du CMO et de la WMA améliore la stabilité.

Risques de la stratégie

Le principal risque de cette stratégie réside dans les coûts de glissement dus aux transactions fréquentes. Le CMO et la WMA sont des paramètres à court terme, ce qui peut les rendre trop sensibles et provoquer des inversions inutiles à plusieurs reprises. Cela est particulièrement grave lorsque la volatilité de l'actif est élevée. De plus, des paramètres fixes ne peuvent pas s'adapter aux changements des conditions de marché.

On pourrait envisager d'introduire des paramètres adaptatifs pour optimiser le CMO et la WMA, leur permettant de s'ajuster dynamiquement ; ou bien ajouter des conditions de filtrage pour réduire les transactions inutiles. Une autre option consiste à réduire la volatilité de l'actif via une combinaison d'actifs.

Directions d'optimisation

Cette stratégie peut être optimisée des manières suivantes :

-

Ajouter un mécanisme de paramètre adaptatif pour le CMO. Trouver les paramètres optimaux dans différents environnements de volatilité.

-

Ajouter un mécanisme de paramètre adaptatif pour la WMA. L'effet de lissage varie en fonction de la volatilité.

-

Ajouter des conditions de filtrage, par exemple en introduisant un indice de volatilité, pour limiter les inversions inutiles.

-

Envisager une combinaison avec d'autres indicateurs pour améliorer la stabilité.

-

Optimiser le mécanisme de stop-loss. Définir une ligne de stop-loss dynamique pour contrôler activement les pertes individuelles.

Résumé

Cette stratégie réalise un suivi de tendance simple et efficace basé sur le CMO et la WMA. Son avantage réside dans la capture claire des caractéristiques dynamiques des prix. Cependant, elle présente également l'inconvénient d'une capacité de maintien de position limitée après un gain. L'optimisation des paramètres et la combinaison avec d'autres indicateurs peuvent grandement améliorer la stabilité. Dans l'ensemble, cette stratégie offre un fort potentiel d'amélioration et de valeur.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1